周一至周日 8:00-22:00

即可开始对话

新华多倍保于2016年5月份获得保监会批复,12月份正式开始销售,是一款重大疾病多次赔付的重疾险产品。据说这是目前国内第一款可以正面对抗香港重疾险的产品,这么一听,马上就勾起了我对这款产品的兴趣。

在我的印象中,国内重疾走的是廉价,基础保障,不带分红,不带寿险功能,而香港重疾走的是昂贵,保障细分充分,带保额分红,自带寿险功能这两条不同的路线。如果国内真出了一款可以比肩香港重疾的产品,那么对于国内的重疾产品绝对是一个不小的震撼。本着学(huai)习(yi)的态度,我们今天就来看看这款传说中的跨世纪的产品究竟能不能登上神坛。

尽管新华多倍保一直标榜着“目前大陆唯一敢与香港地下保单打擂台的产品”,但很多保险分析师在对比产品的时候,更多是把它和国内的多重赔付的产品(比如:同方康健一生、中英爱相随、太平福禄倍至、陆家嘴美泰人生等)拿来对比。今天,我们直接拿保诚的《守護健康危疾加倍保》来进行PK。尽管有人会说香港保险有政策、汇率、投保和赔付等问题,但今天我们只对比两款产品的内容,而香港保险的优劣我们将在后续的“避坑指南”中为大家解析。

话不多说,直接入正题:

|

项目 |

新华多倍保 |

保诚加倍保 |

|

|

保障期限 |

终身 |

终身 |

|

|

缴费年限 |

5/10/20年 |

5/10/20/25年 |

|

|

等待期 |

90天 |

90天 |

|

|

身故保障 |

赔付保额-累积已付疾病赔偿金(限意外身故) |

赔付保额-累积已付疾病赔偿金 |

|

|

全残保障 |

无 |

无 |

|

|

疾病分组 |

5组 |

5组 |

|

|

疾病组别额度 |

癌症 |

300%基本保额 |

|

|

与心血管相关 |

100%基本保额 |

||

|

与神经系统相关的疾病 |

100%基本保额 |

||

|

与主要器官及功能相关的疾病 |

100%基本保额 |

||

|

其他疾病 |

100%基本保额 |

||

|

轻症保障 |

轻症数量 |

50种 |

59种 |

|

赔付次数 |

最高累计22次 |

最高累计24次 |

|

|

赔付额度 |

最高累计480%保额 |

最高累计500%保额 |

|

|

重疾保障 |

重疾数量 |

70种 |

54种 |

|

赔付次数 |

最高累计7次 |

||

|

赔付额度 |

最高累计700%保额 |

||

|

同组别赔付 |

5年 |

3年 |

|

|

关爱保障 |

保障年限 |

10年 |

15年 |

|

保障额度 |

50%保额 |

||

|

末期重疾关怀 |

20%保额(特定6项) |

||

|

分红计划 |

无 |

||

|

保费豁免 |

累计赔付达到100%保额 |

||

|

保障变换年限 |

85年 |

||

先来看一下两个产品的直观对比(相同保障内容不再罗列):

1、缴费年限

新华多倍保提供了5/10/20年三个缴费年限可供选择,而保诚加倍保则有从5-25年每隔五年一个时间段的缴费年限可供选择,从选择性上看,保诚加倍保有更多的灵活性。

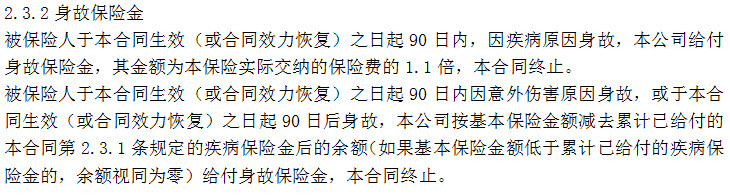

2、身故保障

新华多倍保在过了等待期后的身故赔付仅仅限定于因意外造成的身故才可以赔付,其作用相当于一份意外险;而保诚加倍保在过了等待期后的身故则没有限定,其作用相当于一份人寿保险;当然赔付的上限为基本保额扣除已支付的疾病赔偿金(包含轻症及重症)。

3、疾病保障

先做一个总体说明,因为这两款产品都具有多倍赔付的保障,因此与一般的重疾险有所差异。

首先是疾病分组,两款产品都划分为a.癌症、b.与心血管相关的疾病、c.与神经系统相关的疾病、d.与主要器官及功能相关的疾病、e.其他疾病,这五个组别,每个组别的赔付都是独立的。

因此在可能的情况下,你可以赔付到最高700%的基本保额,即除癌症组300%基本保额(最高赔付三次)外,其他组别均为赔付一次100%基本保额。

我想对于任何一个人而言需要罹患5大组别,并且是不同病种,累计7次的重疾这概率估计比连中7次特等奖彩票还难吧?

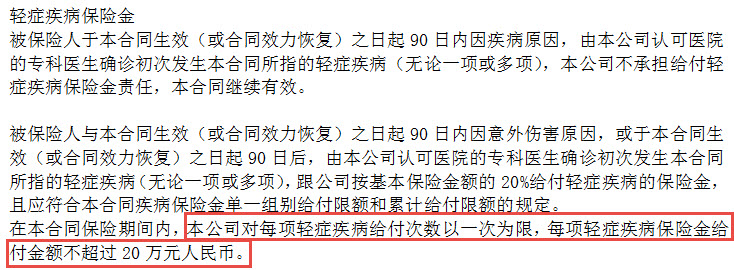

(1)轻症保障

|

轻症保障 |

新华多倍保 |

保诚加倍保 |

|

|

轻症数量 |

50种 |

59种 |

|

|

轻症组别 |

5组 |

||

|

组别病种数量 |

癌症 |

2种 |

3种 |

|

与心血管相关 |

14种 |

12种 |

|

|

与神经系统相关 |

14种 |

17种 |

|

|

与主要器官及功能相关的疾病 |

13种 |

11种 |

|

|

其他疾病 |

8种 |

16种 |

|

|

组别最高赔付次数 |

癌症 |

2次(单次20%) |

4次(单次25%) |

|

与心血管相关 |

5次(单次20%) |

||

|

与神经系统相关 |

5次(单次20%) |

||

|

与主要器官及功能相关的疾病 |

5次(单次20%) |

||

|

其他疾病 |

5次(单次20%) |

||

从轻症的保障数量来看保诚加倍保从数量上占据优势,从赔付上看,因为新华多倍保在癌症组别的病症只有2种,因此该组别下最高的轻症赔付为两次(一种病症一次),其他组别只要满足不同病种就可以满足最高赔付5次的条件。

而保诚加倍保在癌症组别和与心血管相关的疾病组别中针对“原位癌(癌前病变)”和“冠状动脉血管成形术”可以进行2次赔付,其他方面与多倍保一致。

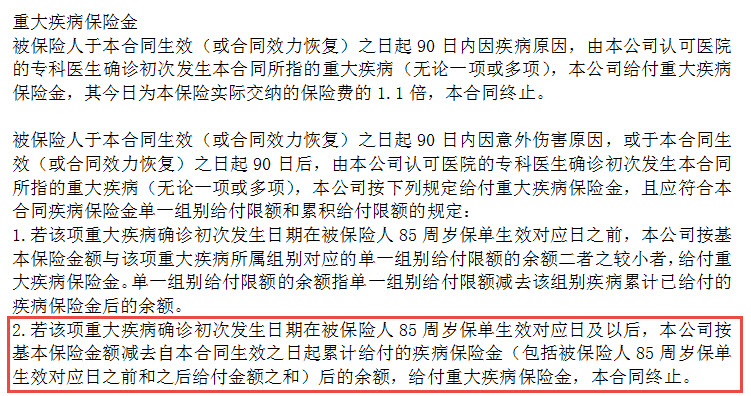

(2)重疾保障

|

重疾保障 |

新华多倍保 |

保诚加倍保 |

|

|

重疾数量 |

70种 |

54种 |

|

|

重疾组别 |

5组 |

5组 |

|

|

组别病种数量 |

癌症 |

1种 |

2种 |

|

与心血管相关 |

15种 |

7种 |

|

|

与神经系统相关 |

19种 |

22种 |

|

|

与主要器官及功能相关的疾病 |

27种 |

8种 |

|

|

其他疾病 |

8种 |

15种 |

|

|

组别最高赔付次数 |

癌症 |

3次(单次100%) |

|

|

与心血管相关 |

1次(单次100%) |

||

|

与神经系统相关 |

1次(单次100%) |

||

|

与主要器官及功能相关的疾病 |

1次(单次100%) |

||

|

其他疾病 |

1次(单次100%) |

||

从重疾的病症种类数量来看,新华多倍保以70种病症的数量,超越了保诚加倍保的54种病症,并且从病症的组别分布上可以看出,新华多倍保在与主要器官及功能相关的疾病组别中的病种,分布占据了40%的比例,而保诚加倍保在与神经系统相关的疾病组别中的病种占比达到了40%。

两款产品在重疾的赔付次数上完全一致,都是最高7次赔付标准保额。

(3)病症解析

虽然以上从数量和组别分布上为大家讲解了两款产品的差异,但是我在研究两款保险的产品手册的时候发现,二者对于同组别中的病症有着不小的出入,为此不得不咨询医学领域的朋友,针对不同病症其重要程度。所以病症解析这一部分我会在后续的避坑指南中为大家做详尽的解析,敬请期待。

4、关爱保障

新华多倍保给出了附送10年的定期多倍重疾保障,保障额度为主险多倍保一半的基本保额;而保诚加倍保则给出了15年的定期加倍保保障,从年限上比新华多倍保多出了整整5年。

5、末期重疾关怀

两款保险都为罹患特定重症后,额外给予20%的临终关怀金。但是不同在于特定的重症是什么。

新华多倍保:脑癌、骨癌、白血病、胰腺癌、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术);

保诚加倍保:癌症、心脏病发作、阿尔兹海默症(1-61岁)、多发性硬化症(1-61岁)、帕金森病(1-61岁)、中风;

从病症范围来看保诚加倍保的保障范围远远高于新华多倍保。

6、分红计划

可以说,该项是香港保险特有的部分,因为香港重疾险在设计的时候包含着部分寿险的功能。所以保诚加倍保除了具有重疾保障功能和寿险功能外,还具有复利分红累计增加保额的功能,对于保障而言又上了一道保险。

7、保障变换年限

这两款保险都有一个很独特的条款,就是当被保险人过了86岁之后,多倍保障权益下降为一般的重疾保障权益,既只能赔付一次基本保额。如果之前已经赔付超过了基本保额,则合同终止。

综上两款产品的差异点已经基本上对比完了。那么接下来是大家最关心的,也是最为决定胜局的部分,就是同等年龄同等保额下,保费的差异。

|

保诚加倍保 |

新华多倍保 |

|

|

性别 |

男 |

|

|

吸烟习惯 |

非吸烟 |

|

|

年龄 |

30岁 |

|

|

缴费年限 |

20年 |

|

|

保额 |

50万人民币 |

|

|

年缴保费 |

15,446 |

17,400 |

至此这两款保险的对比全部完结,而给我的感受其实并不好。首先作为宣传中比肩香港重疾的产品,刻意模仿的痕迹较为明显,而在模仿的过程中却忽略了香港重疾的本质和精髓,除了保障病症数量较大之外,很难从这款产品中找到优势。单是重疾保障的癌症组别,需要时隔5年才能再次赔付这个条款,试问只有10%不到的人可以扛得住癌症的五年生存率法则,那硬抗下10年罹患不同癌症的人只能用奇迹来形容了。且不说身故保证只限定于意外,单是保费高出10%相信都很难让人接受。

第一次看到新华多倍保并没有让我很惊喜,更多的是失望。或许是基于国内的保护政策太多了吧,中国的保险业真正需要的不是政策的扶持,而是市场的拼杀。只有经历过血的洗礼,才能给每一个被保险人带来一份真诚的作品,这,应该是大家希望看见的。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋