伴随新一期LPR公布,银行存款利率定价改革也拉开帷幕。

#01

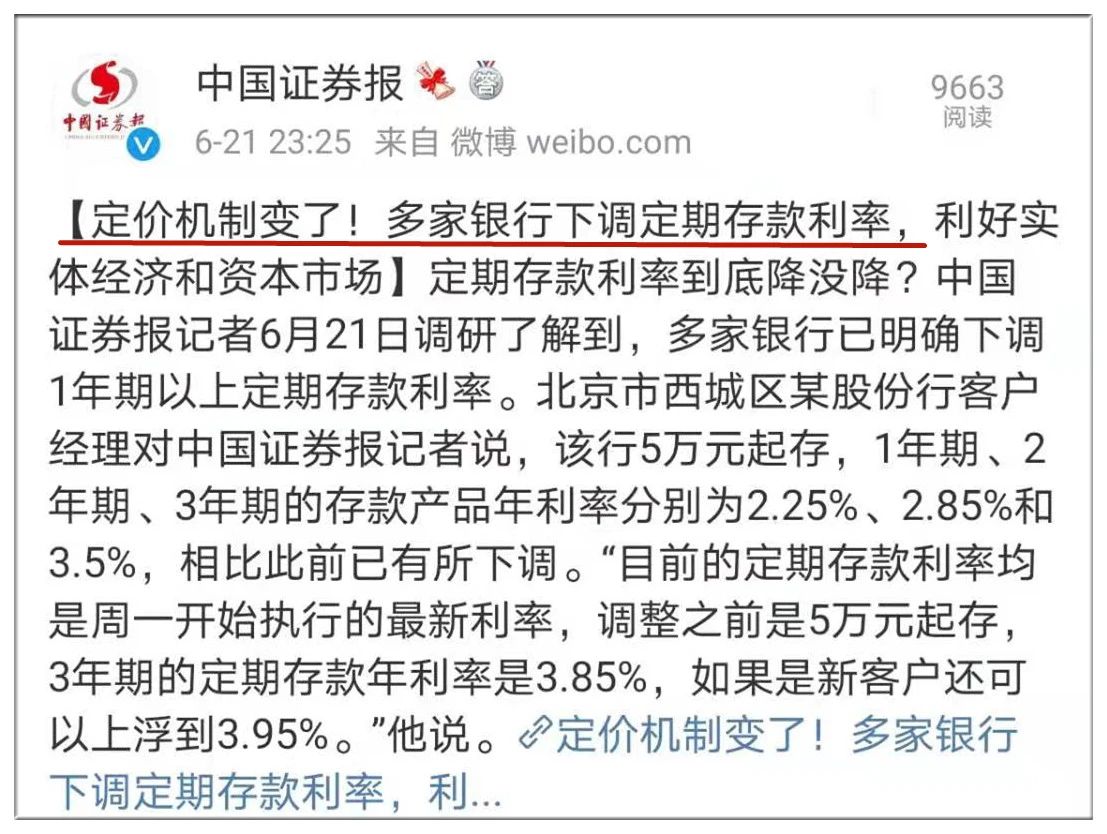

定价机制变了!

市场利率定价自律机制优化了存款利率自律上限的确定方式,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

也就是说,“基准利率×倍数”改为了“基准利率+基点”。之前是乘法,现在改为了加法。

报价方式改变后,一年期以下的存款利率有所上升,一年期利率水平维持不变,一年期以上的存款产品大多要下调。

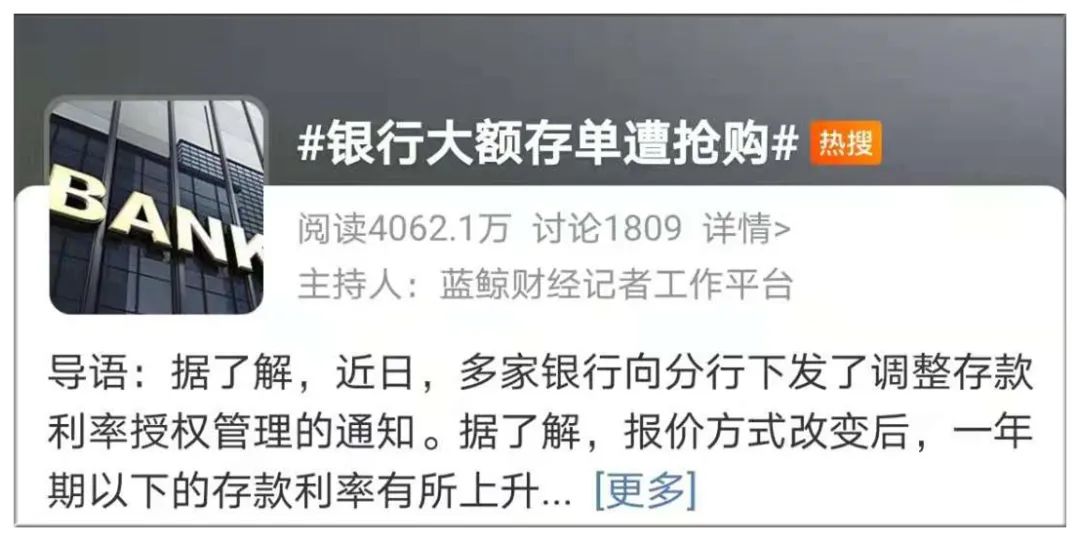

有媒体报道称,近日前来问询大额存单的人很多,记者以客户的身份联系了几家国有行、股份行、城商行和农商行。

“不巧,大额存单利率本周刚刚调整,目前三年期利率3.35%,两年期利率2.7%,其中两年期本月30日截止销售。”某国有行客户经理表示。

“我们目前没有大额存单,只有特色定存产品,利率跟大额存单差不多,3年3.4%。”一家农商行表示。

“大额存单已经卖光了。”一家城商行工作人员坦言,“我有一些老客本来准备这周来买大额存单的,刚好碰到利率下调,外加没有额度,也都没买到。接下来情况我们暂时不清楚,但利率下降是板上钉钉的事了,具体的还在等总行通知。”

大额存单没有额度,一家股份行理财经理转而推荐保险类产品。“几乎是保本保息的,利率有4个多点。”

目前,四大行大额存单利率最高3.25%。就在这周,大额存单利率最高为3.85%。而中小行大额存单最高利率直接从4.1%调整到3.55%。100万存3年,利息差了5000元和6000元。

#02

银行定期存款利率下调

对我们意味着什么?

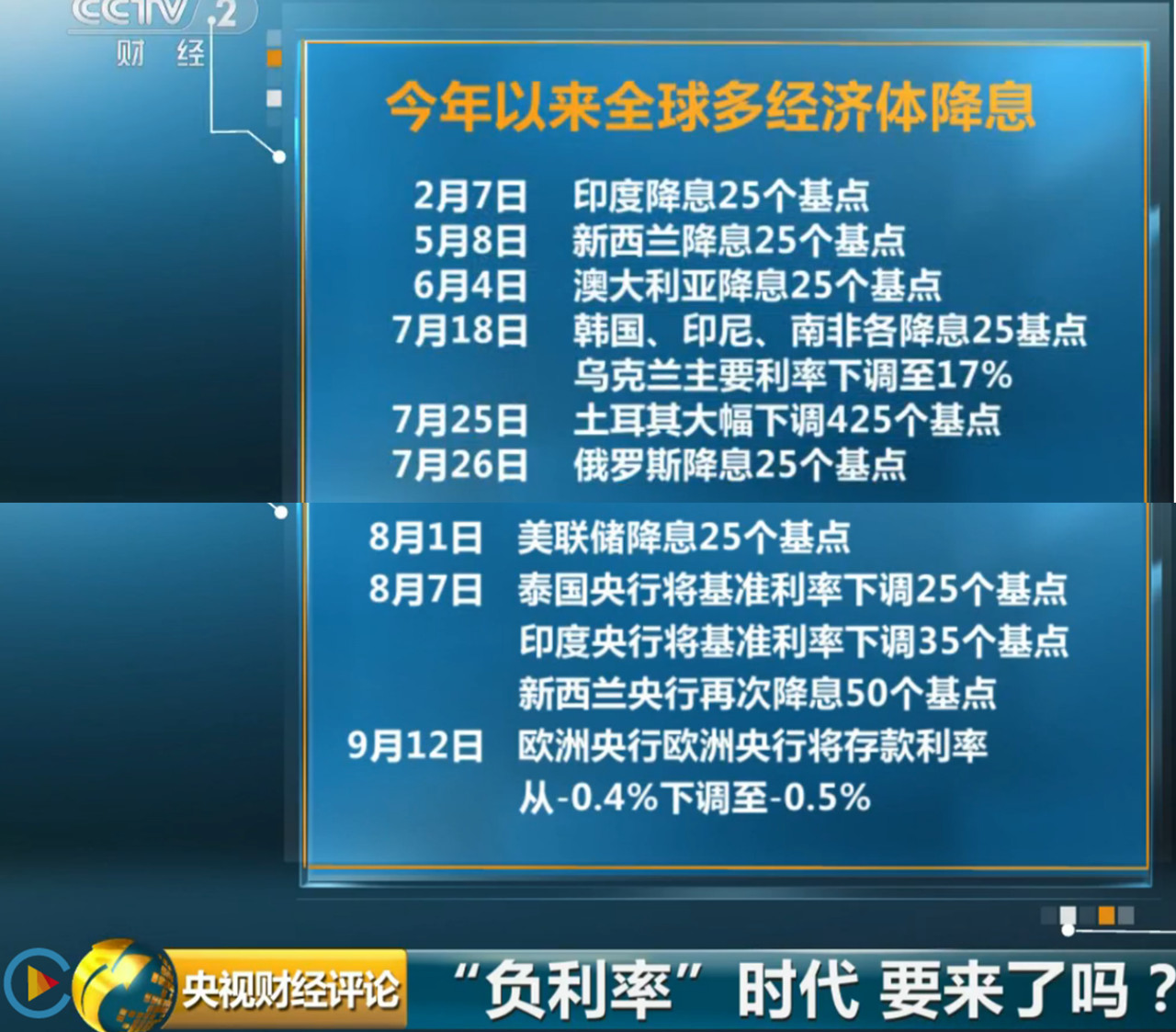

随着疫情影响全球的经济,零利率或者负利率的脚步离我们越来越近。

据统计,今年至少已有21个国家及地区降息29次,甚至很多国家出现了负利率,其中美联储推出了0利率。

也就是说,一万元存银行,一年后本息收益为9950元。不仅没有利息收入,银行还要收取“保管费”。

低利率时代意味着什么?长期低利率意味着未来无风险收益率会很低,你手上的资产,要做好十年二十年后收益非常之低的准备。

换句话讲,10年后想要买款年化收益3%的理财产品,都可能要像汽车牌照摇号那样,完全靠运气了,这并非危言耸听。

所以我们要一定要看清两大趋势:全球负利率时代正在逼近,相对而言,国内负利率还很遥远,但低利率成常态已经不可避免,虽然风景这边独好,我们也要早做打算。

#03

最安全的理财

非保险莫属

低利率时代并不代表赚不到钱,而是赚钱的理念和模式都发生了变化,那么,如何在低利率时代去投资理财呢?

投资圈中有一句话大家很熟悉,叫做 “鸡蛋不要放在一只篮子里”。 这是在1981年诺贝尔经济学奖得主詹姆斯·托宾提出来的。

这句话简单通俗地诠释了资产配置的大道理,成为了“老少皆知”的投资准则。意思是通过分散投资的方式来降低风险。其实,这只是分散投资的概念,是资产配置的一部分。

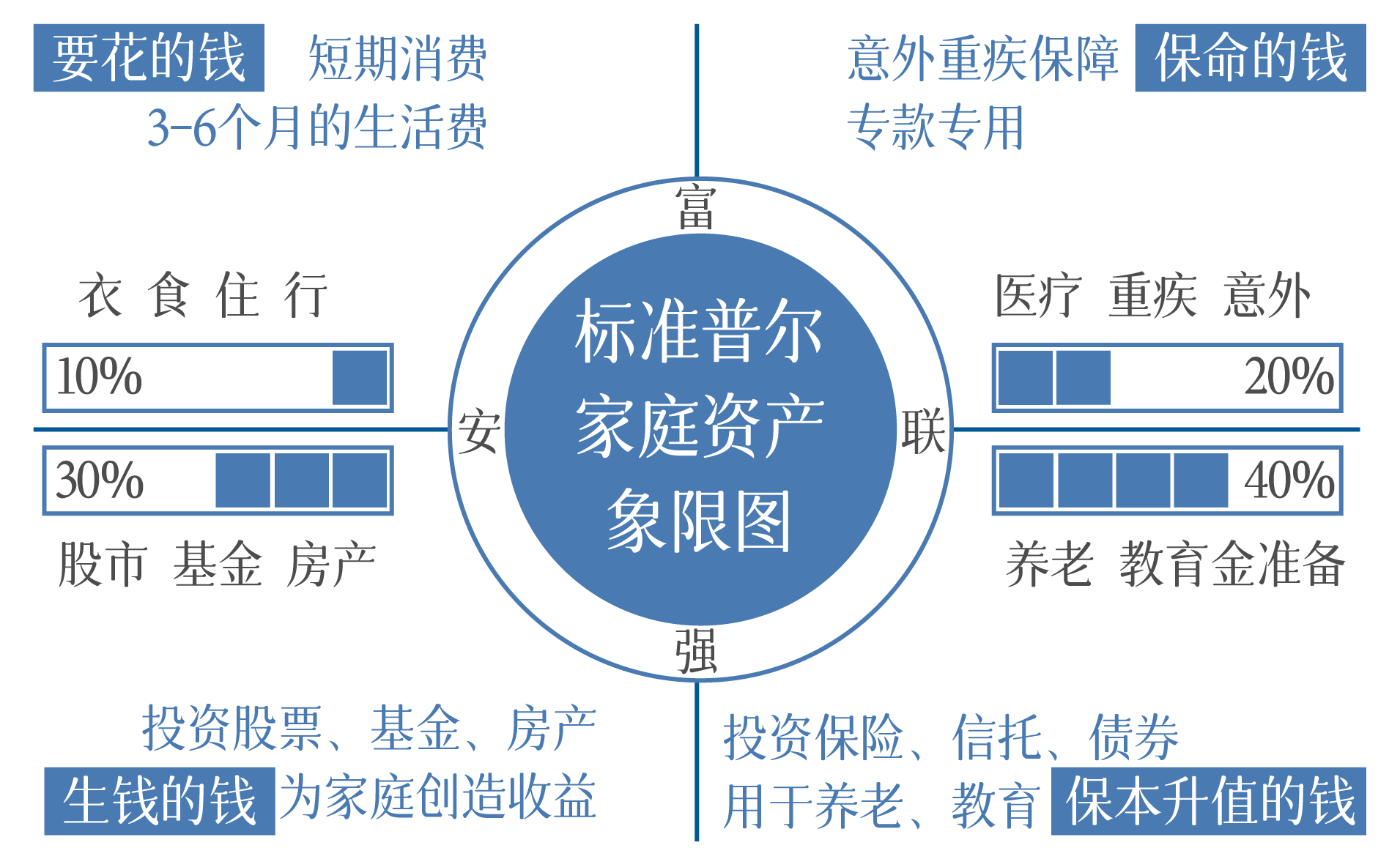

给大家推荐一个比较通用的工具——标准普尔家庭资产象限图。

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,财富积累需求对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

人们的财富管理理念也正在悄悄地发生着改变。闲置资产正在从房地产市场流向金融理财工具、保险正在变成家庭财富保障的必备选择。

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。

但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

#04

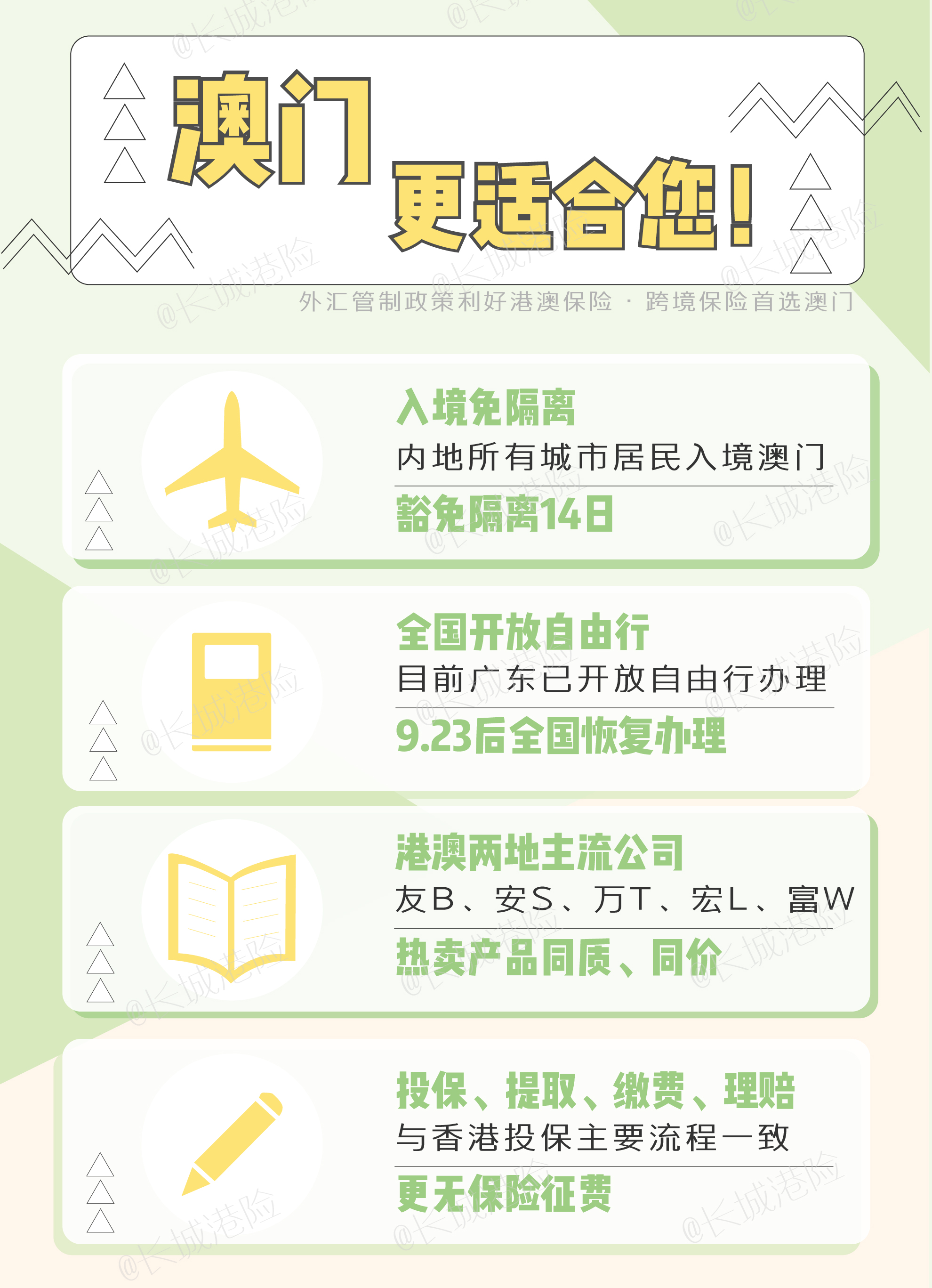

香港/澳门保险

为何如此火热?

1.货币多元化

缴付保费年期,短至5年或10年。投保程序简单,无需体检。投保后,保费锁定不变。

2.复利收益高

港澳的储蓄分红险全是分红型,它分保证和非保证的收益率,看过计划书的朋友都知道,这其中保证的收益率都很低,一般只有1%左右,但实际历史的实现率都在年化5%-6%。

而且,港澳的储蓄分红险是复利分红,随着时间的拉长,复利定会有“奇迹”。

3.投资渠道广

众所周知,香港是国际金融中心,澳门作为国际自由岛,资金投资渠道面向全球,资金投资更为分散。香港和澳门拥有自由开放的经济贸易环境,自由兑换的货币制度,低税率税收制度,及时的信息流动,高效的金融监管,以及与全球资本市场衔接的法律体系。

4.保额递增,抗通胀

香港澳门人寿保险多为储蓄型,每年有红利分配至保单。大部分重疾险也是有分红的,区别于内地保额固定不变,香港保险更多的是叠加分红,能够更好的应对通货膨胀。

落实到理赔上即:理赔总额=基本保额+公司赠送+红利。

因此实际理赔额会远大于投保人最初购买的基本保额。

红利随年限增长而增加,理赔总额也逐年增加,可以抵抗通货膨胀的侵蚀,避免理赔时发现保额不足的问题。

5.高保额

港澳的重疾险和寿险单张保单的保额可以高达几百万美金,是国内做不到的,适合高净值的朋友。

在资产配置的序列中,保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!是金融界公认的最持续、最稳健、最安全的“长期稳定现金流.

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋