一、内地分红险红利演示统一调整为70%

7月1日,内地分红险演示的红利分配比例统一调整为70%。

保险公司每年在检视分红险业务的时候,都会将“可分配盈余”按照一定的“红利分配比例”分配给分红险保单的持有人以及公司股东,比如保单持有人拿90%,公司股东拿10%。

这里的 90%并不夸张,其实很多国家和地区的保险公司,对于客户的承诺都是90%(比如,新加坡)。

今年2月21日,中国银保监会发布了《关于强化人身保险精算监管有关事项的通知》(以下简称《通知》),对分红险的红利演示做出了严格的限制。

《通知》中关于分红险红利演示的具体要求主要有两点:第一,演示的红利分配比例统一调整为70%(之前可以高于70%);第二,只能使用“利差”进行红利分配演示(之前还可以使用“死差”和“费差”)。

按此规定,目前市面上几乎所有的分红险都不符合监管要求,有些能分够 70%,还有的根本分不够 70%。对分红演示和产品的大规模调整,对于部分以分红险业务为主的公司而言可谓是“杀伤力极大”。

图片来源:中国保监会官网

二、70%是怎么来的?

一起来看精算原理:

精算师在做分红险产品定价的时候,会使用更为保守的定价假设,来计算一个更高的产品费率(相当于多收客户一定的保费)。

而实际的经营结果在一般的情况下会优于之前的定价预期,因此保险公司大概率会产生一定的“经营盈余”,在分红险业务下也被称为“可分配盈余”。

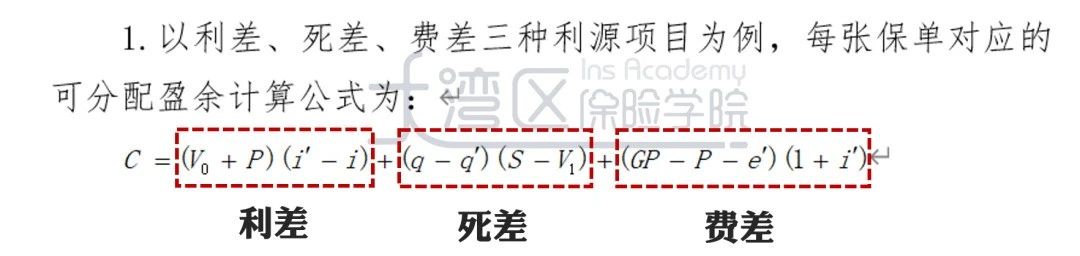

分红险产生的“可分配盈余”主要来源于以下几个因素(以“三元素定价法”为例):

◆如果保单实际的投资回报高于预期,就会产生“利差”收益;

◆如果保单实际的保障理赔支出低于预期,就会产生“死差”收益;

◆如果保单实际的相关费用支出低于预期,就会产生“费差”收益。

2015年《分红保险精算规定》中的红利公式

图片来源:大湾区保险学院

保险公司每年在检视分红险业务的时候,都会将“可分配盈余”按照一定的“红利分配比例”分配给分红险保单的持有人以及公司股东,比如保单持有人拿90%,公司股东拿10%。

由于“可分配盈余”本身就是由保单持有人在投保时多交的保费产生的,因此大多数地区的保险监管部门都会对红利的分配比例设定下限要求,即保险公司在分红时给保单持有人的部分不得低于某个“下限数值”。

新的红利演示70%在2020年7月1日起正式生效。

三、内地:监管有力香港:百家争鸣

70%的红利演示,这么不利于销售,内地监管部门为什么要这么做?

7 月 1 日起,不符合《通知》要求的分红险产品说明书将不得继续使用。

争议还是蛮大的,一起来看看:

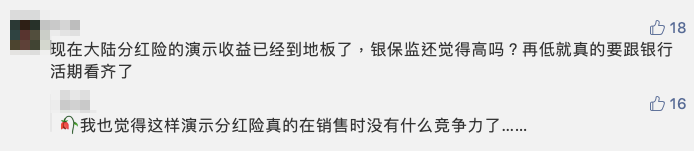

①有网友看到此通知后,精准评论:现在内地分红险的演示收益已经到地板了,银保监还觉得高吗?再低就真的要跟银行活期看齐了。

②当然也有网友一语道破:新规还是整理乱象的……

制定统一标准,尺度维持一致是避免其实也是为了避免监管麻烦,虽然会不合情,但是也合理。

③长城港险观点:监管要面向所有的保险公司,监管需要一个统一的标准。现实情况是市场上充斥着夸大收益的保险公司,良莠不齐,监管部门也担心不好的保险公司凭借一张“数字欢乐表”误导销售,无法保护消费者的利益,如今遇到炼金石,70%也是对夸大销售的一种遏制。

虽然遏制了夸大销售,但是也不得不提,假设某保险公司现有的分红险业务使用的是“三差分红”,并且红利分配比例是80%或90%(如今大多数公司的分红险业务都是如此进行实际派发和演示的),那么在不改变产品本身形态的前提下,这些产品在7月1日之后的新红利演示将出现一定幅度的降低。

放眼其他国家,如新加坡、马来西亚等,此比例为不少于90%。

四、再看香港保险

香港分红险的发展比较成熟,每个分红险业务都可以拥有自己的投资策略,包括固收类资产和权益类资产的投资占比、是否会使用金融衍生品工具、是否会主动调整资产组合等多个维度,其红利演示与该产品对应的投资策略息息相关。

①英国保诚、安盛等公司,承诺将不少于90%的“可分配盈余”分配于保单持有人。

②其他香港保险公司虽没有明确规定该分配比例,然而在分红派发时大多会遵循“保单持有人优先”的基本原则,甚至有公司在投资不佳的年份动用股东的资本金来“补贴”保单持有人,以保证分红的如约派发。

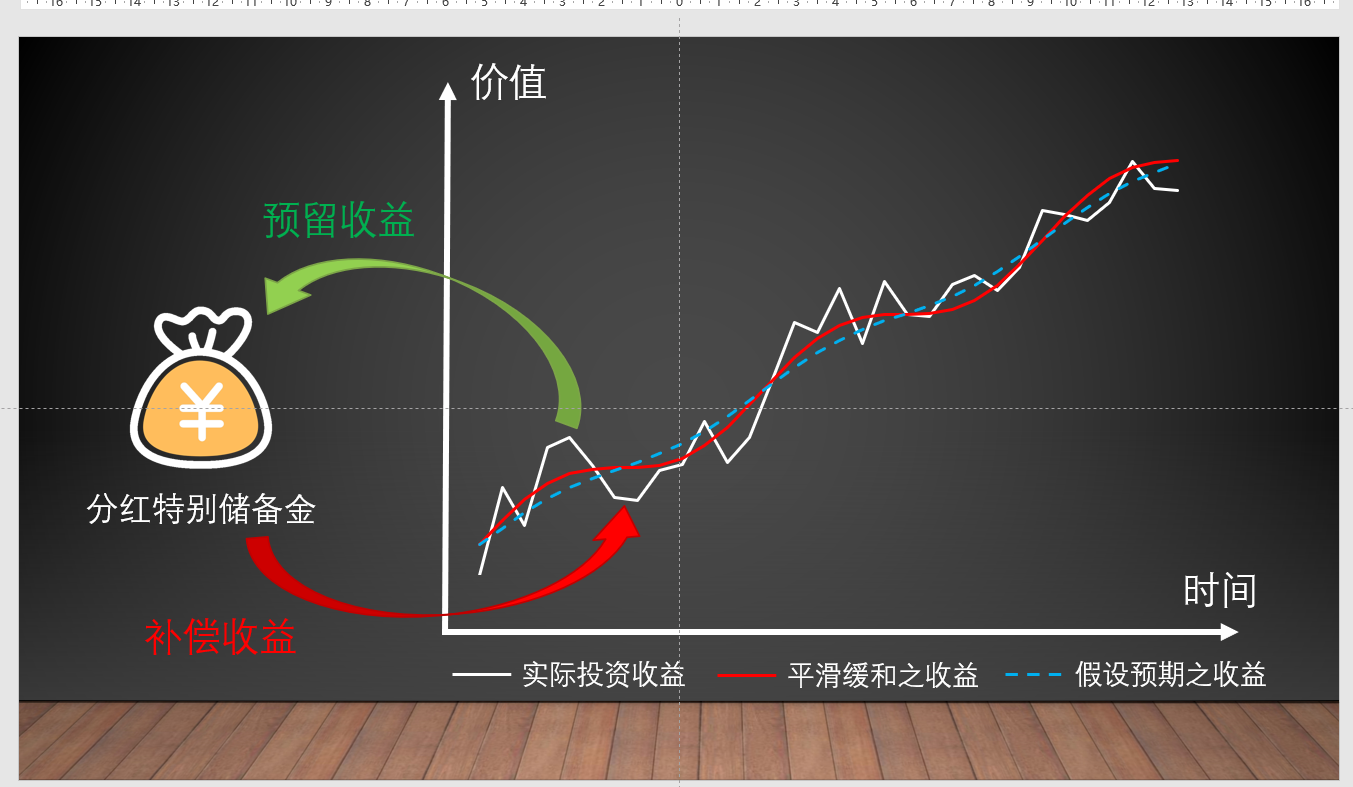

③保险公司还会运用一种稳定分红派发的“缓和调整机制”,即在投资收益好的年份保留部分收益(进入保险公司一个名为“分红特别储备金”的账户),在投资收益不好的年份补发部分收益。这种机制增强了保险公司对分红保单的整体把控能力,平滑了投资收益波动给分红派发所带来的影响,使长期储蓄产品在一个较长的时期内拥有一定的“自我愈合”能力。

图片来源:香港保险圈

④为了保护消费者的合法权益,杜绝计划书演示收益过高、实际红利派发却大打折扣的误导销售行为,香港保监处还于2017年1月1日正式施行「指引十六」:《承保长期保险业务指引》(GN16 – Guidance Note on Underwriting Long Term Insurance Busines)。GN16实施后,保险公司将被要求在自己的主页上公布分红保单的红利实现率及过往派息记录,同时需要说明分红的计算方法。

内地强制70%,可能会过犹不及。香港没有束缚,自由竞争的市场下,百家争鸣,最高可以达到90%。保险公司自己做主,其实也是客户做主,与股东利益共享。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋