央行“降息”,投放4000亿“麻辣粉”

几乎超出所有分析师的预期,央行变相降息了!在美联储利率三连降之后,今天央行进行4000亿元MLF续做,利率从3.3%下调至3.25%!

2019年11月5日,人民银行开展中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。

市场此前普遍认为,央行下调MLF利率的机会较小,因物价压力和通胀预期的制约。然而这两日央行意外降息,说明央行此时将经济下行的压力视为更重要的政策优先级,现实中实体经济的下行压力,可能比市场想象的更大。

科普一下“降准”和“MLF”

要弄懂什么是存款准备金率和MLF。首先,我们知道银行吸收的存款,是不允许全部贷出去的,假如你吸储了100亿,你贷出去100亿,那么来个几百万的提款要求你的钱就被清空了,然后诱发挤兑,然后你就完蛋了。

但是出于对利润的追求,银行天然有过度放贷的冲动,无非就是这100亿里,我是留5亿还是4亿而已,只要他觉得还算安全,他就会这么干。

但是平时安全的资金储备,一旦碰到风吹草动,超过了平时的提款金额,就会引发剧烈的金融动荡。国家为了避免这种事,就规定了一个法定的存款准备金率,按照这个准备金率,强行把一部分钱冻结,国家替你们保管,以防发生挤兑。

所以当提升存款准备金率的时候,银行手中能动用的钱就会变少,当降低存款准备金率的时候,银行手中能动用的钱就会变多,这次降低存款准备金率1%,释放出来的资金大概是1.2万亿。

降准的意思,就是在不印钞票的基础上,增加社会上的货币供应,他不同于改变利息,没有增减资金的成本,只是单纯的增加货币数量而已,通常用来缓解钱荒。

那么什么是MLF呢,因为改变利率或者存款准备金率的动作都过大,不适合频繁使用,那么央行为了熨平经济波动,更频繁的干涉货币市场,就推出了麻辣粉(MLF)。

MLF的学名是中期借贷便利,他的主体是央行,对象是商业银行、政策银行等,操作手法是以竞标的方式,各银行拿国债或者各种优质债权抵押,从央行获得现金。这个MLF的目的是为了方便央行放水和收水,因为他可以自定数量、自定放贷时间,对货币收放由心。

这次的降准说明也明确说了,这次释放的货币大概1.2万亿,其中4500亿直接拿来偿还到期的MLF,释放的增量资金大概是7500亿。而被央行收回的4500亿,他觉得合适的时候,还会直接拿出来再放出去。

这次的降准,是一次预期内的操作,压根不是啥突发事件,美国连续加息而中国不跟,利率存在巨大的压力,但是准备金率却常年过高有很大的下降空间,所以降准加息早就在预期之内,现在只不过是实现了一半而已,9月中下旬,就有媒体进行过如此的报道,媒体可没那个本事预测未来。

而我国在18年已经进行过了3次降准,都没有引发什么天崩地裂的改变,也不可能引发什么剧变。因为治大国如烹小鲜,每一个动作都小心翼翼的,不敢用药过猛。

降准对经济是不是利好,肯定是,毕竟是放水了,但是有些人解读为中央整体去杠杆的姿态要解除了,要重新开始大放水了,那就大错特错了,按这个逻辑,2018年中央已经解除3次去杠杆了,然后继续去杠杆,这不是和戒烟歪理一样嘛,我已经成功戒烟300次了。。。

所以,我的理解是,降准是一个缓冲器和降落伞,整体去杠杆的时候,不至于降速过快,起一个点刹的作用。

和老百姓有什么关系

中信证券固收研究团队认为,5日央行续作MLF并意外小幅下调MLF操作利率,今年年底或明年年初将推出降准政策,更大范围的投放资金。

1.利好股市

从今天的股市上涨我们也可以看到,降息使得更多的资金流入,对股市长期来说是利好的。

虽然短期来看刺激股市上扬,但能否保持下去还要看基本面下行的情况和物价上涨压力的发展趋势。

2.理财产品收益将降低

整个融资成本降低,更是意味着市场利率也要降低,包括银行存款,理财产品等等。

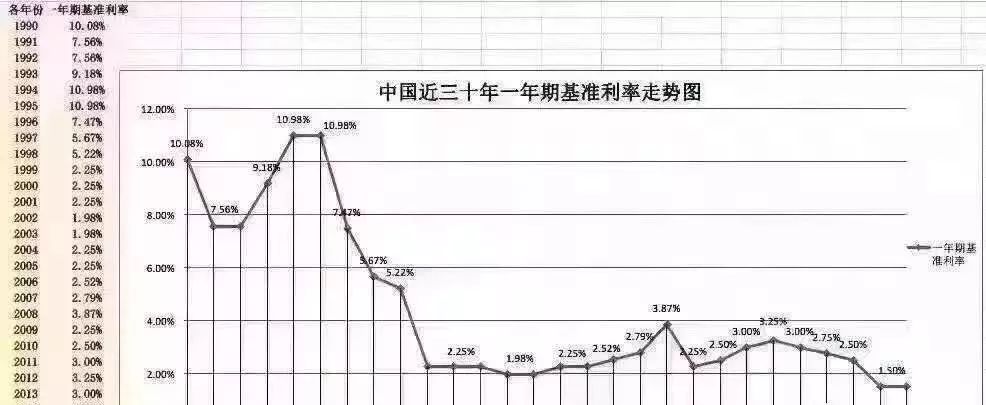

25年前,我们习惯了10%的利息;5年前,我们习惯了6.0%的利息;今天,我们被迫要习惯4%的利息;或许在不久的将来,要习惯2%的利息乃至零利率、负利率!

3.手上的钱不值钱了

如今高通胀的情况下,二师兄能让我们切身体会到,手里的钱在无形的缩水,100块根本买不了什么。面对全球大放水的背景下,中国不能独善其身。

降息跟我们普通人的关系在于如何让自己手里的钱保值增值,而不至于被放水稀释掉?

财富无处安放

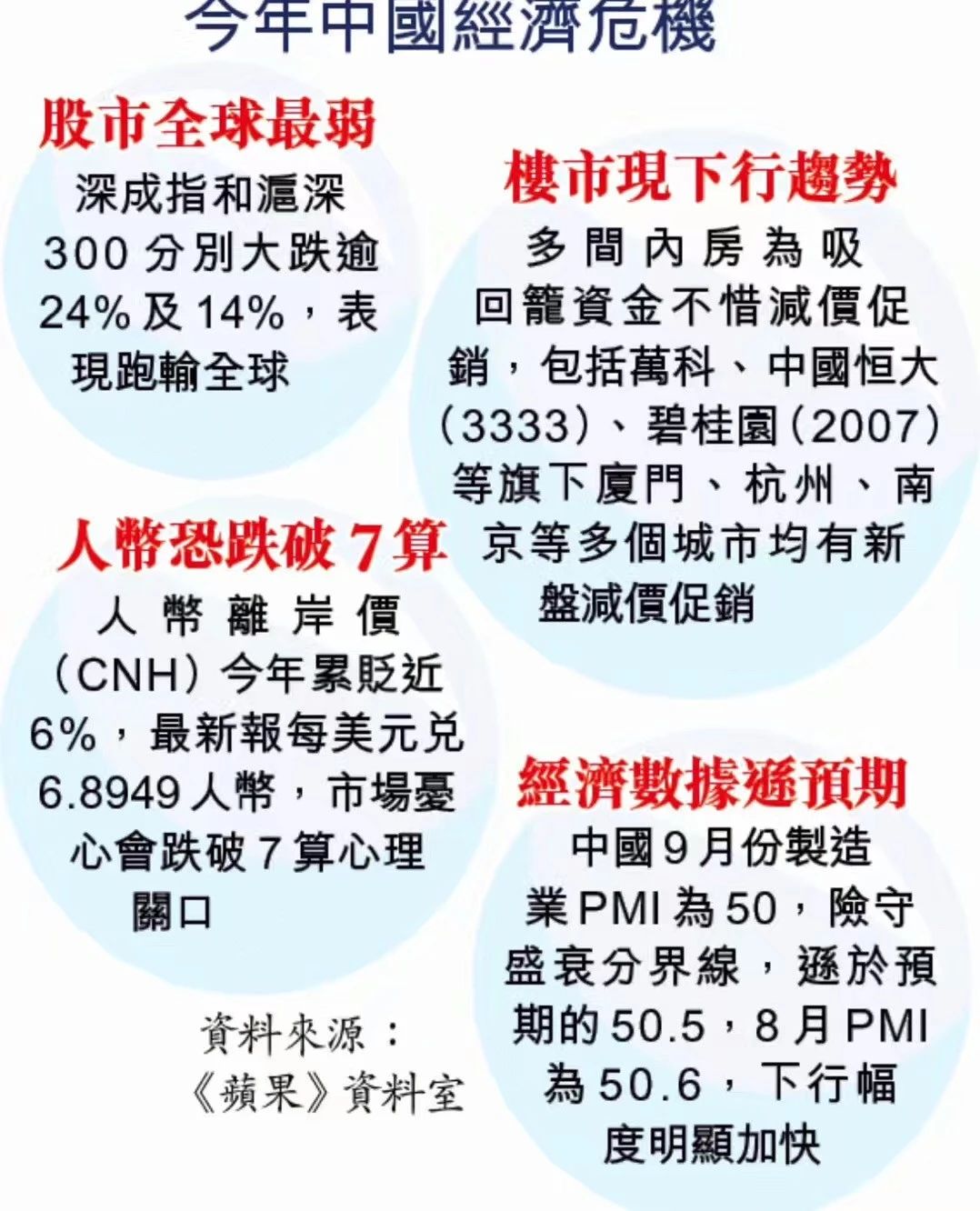

很多内地朋友也是打个飞的就到了香港。更有不少选择了当日往返,从飞机落地到再次登机返程,中间只有不到5小时,节奏堪比打仗,分秒必争!到底是什么原因让客户这么拼呢?

其实都是为了达到资产增值,现在在投资者面前有三个方案:

01在股票市场低点买入

也许在某个时机你会回本,但也有可能跌势不止,血本无归。

02 将钱存进银行

短期内很安全,但长期来看资产不仅不会增值,而且还有可能因通货膨胀缩水。

03 将资产转为美元价值

趁A股还能收手时提前想好后路,例如撤出一部分资金,配置目前有较大升值空间且前景稳定的美元资产。

显然,相比之下只有一条明路:用多元货币资产抵消长期停留在股市的风险。那么配置美元资产最简单的方法是什么呢?香港保险。

首要考虑的是以香港保险为切入口。赴港配置香港保险的朋友(尤其是储蓄分红类型),无非是对财富的保值增值的考虑,美联储年内第3次降息!香港保险且买且珍惜!

看完上面这篇文章,想必都知道了,内地居民打飞的当日往返香港,为的就是买一份香港保险,至于大家为什么要去香港买保险,而不在国内的保险公司配置一份保险呢,还是长城港险常提起的两地产品的性价比。

香港保险的性价比跟大陆相比还是有优势的,这一点必须承认。这种性价比差异是因为定价基础不同、两边保险的监管不同。

必须承认,最近这两三年,通过互联网的发展,随着大陆互联网网销渠道的发展,大陆保险的行销成本大幅降低。但总体来讲,大陆保险比香港还是有一定的差距。

香港保险是一种以美元或港币结算的的资产,起码可以在直接的汇率波动中占有一定的优势。

我们的外汇管制更严格,就是因为人民币贬值造成的,未来购汇的管制,肯定会随客观情况调整,如果未来人民币进入升值通道,国家很可能会放松对往境外汇款的管制。

汇率升升贬贬是个周期,只要这个保单性价比高,它的持续效力对你才是最重要的。

买香港保险不是跟风,要考虑自己的经济承受能力,先保障后理财,先保证生活,闲钱用来投资增值,实际上是对未来生活(教育、养老)的规划!

普通人就是让我们手里的钱保值,增值,拥有一个安稳无忧的老年生活。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋