重磅!香港保险业监管局公布2019年上半年数据了!

香港保险业监管局(2019年8月30日)公布2019年上半年香港保险业临时统计数字,个人寿险新单总保费总额为$997亿港元,与2018年同期($841亿港币)比较,上升了18.5%!

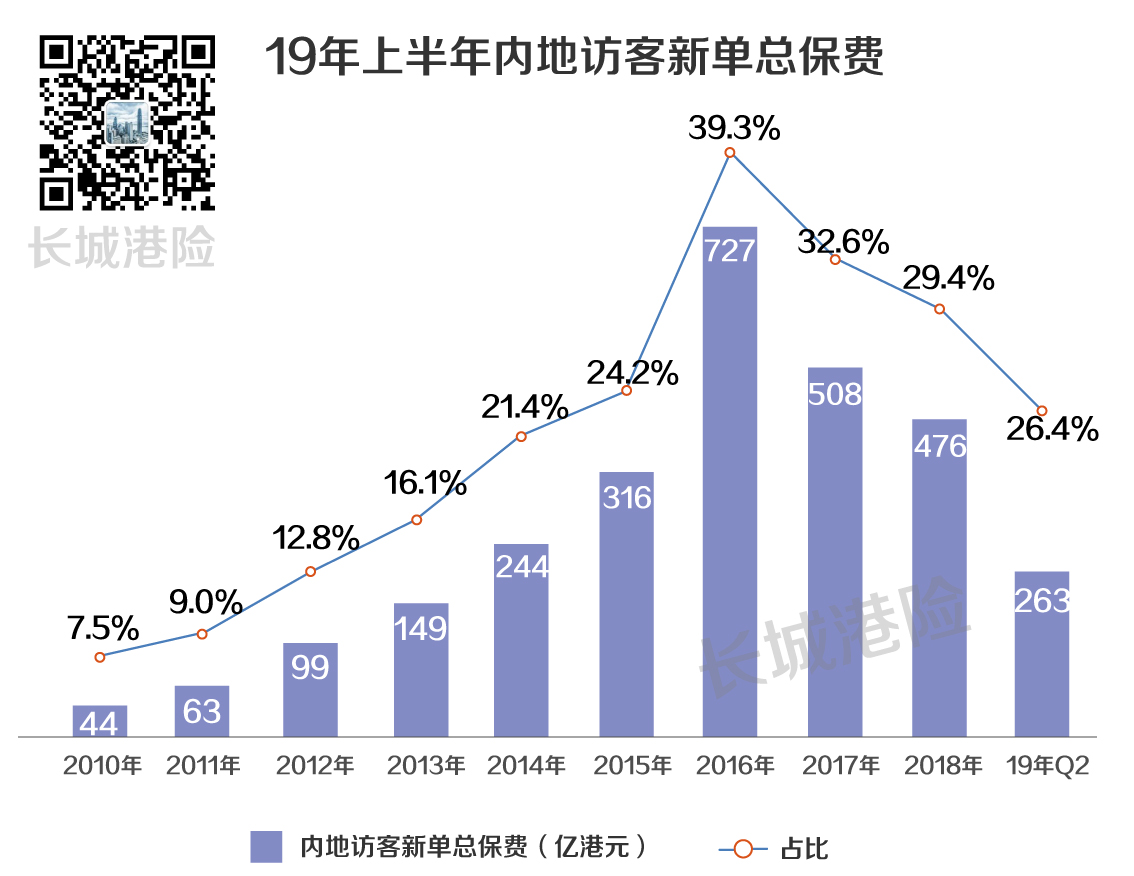

其中,内地访客带来的新造保单保费在2019年稳步上升,有关新造保单保费高达$263亿港元,占个人业务总新造保单保费的26.4%。与2018年同期($223亿港元)比较,上升了18%!

一、内地访客新单业务

1、新单总保费

内地访客带来的新造保单保费在2019年上半年稳步上升,有关新造保单保费高达$263亿港元,占个人业务总新造保单保费的26.4%。

相比于2018年同期新单保费223亿港元,2019年上半年内地访客总保费稳步增长18%!

2、新单保单数量

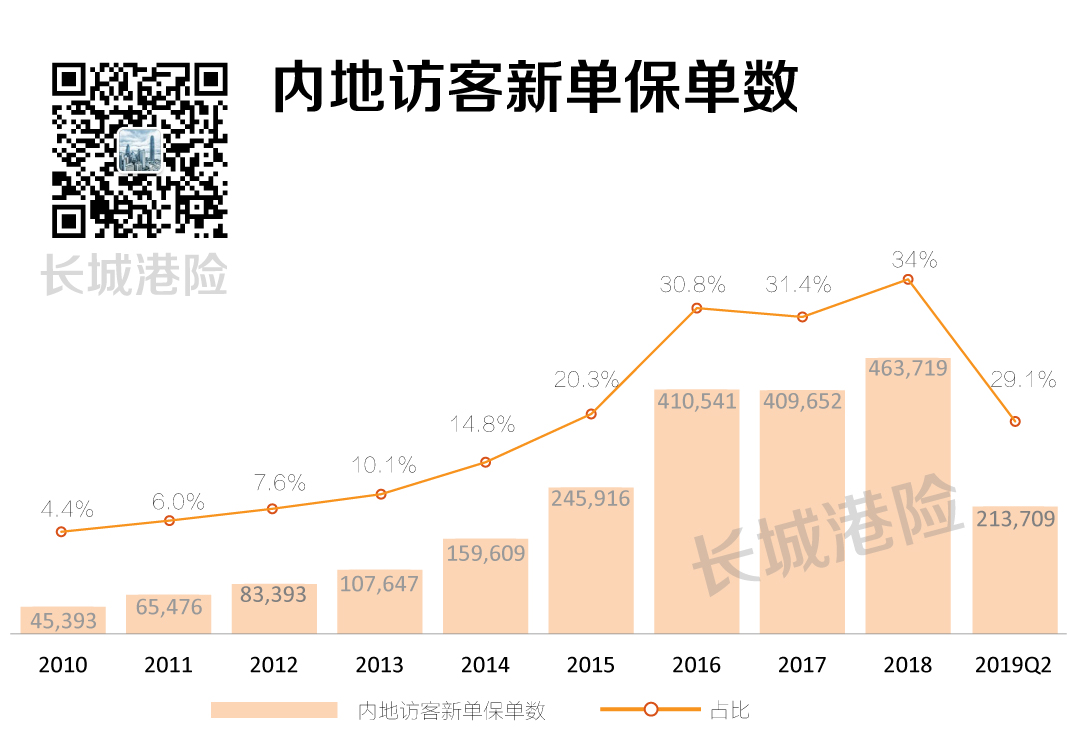

内地访客带来的新造保单数逐年稳步增长,2019年上半年继续保持平稳,有关新造保单数量高达21.4万件,占个人业务总新造保单数量的29.1%。虽然从新单总保费从2016年的投保小高潮后回归理性,但是保单数量依然稳步增长。

3、新单保单类别

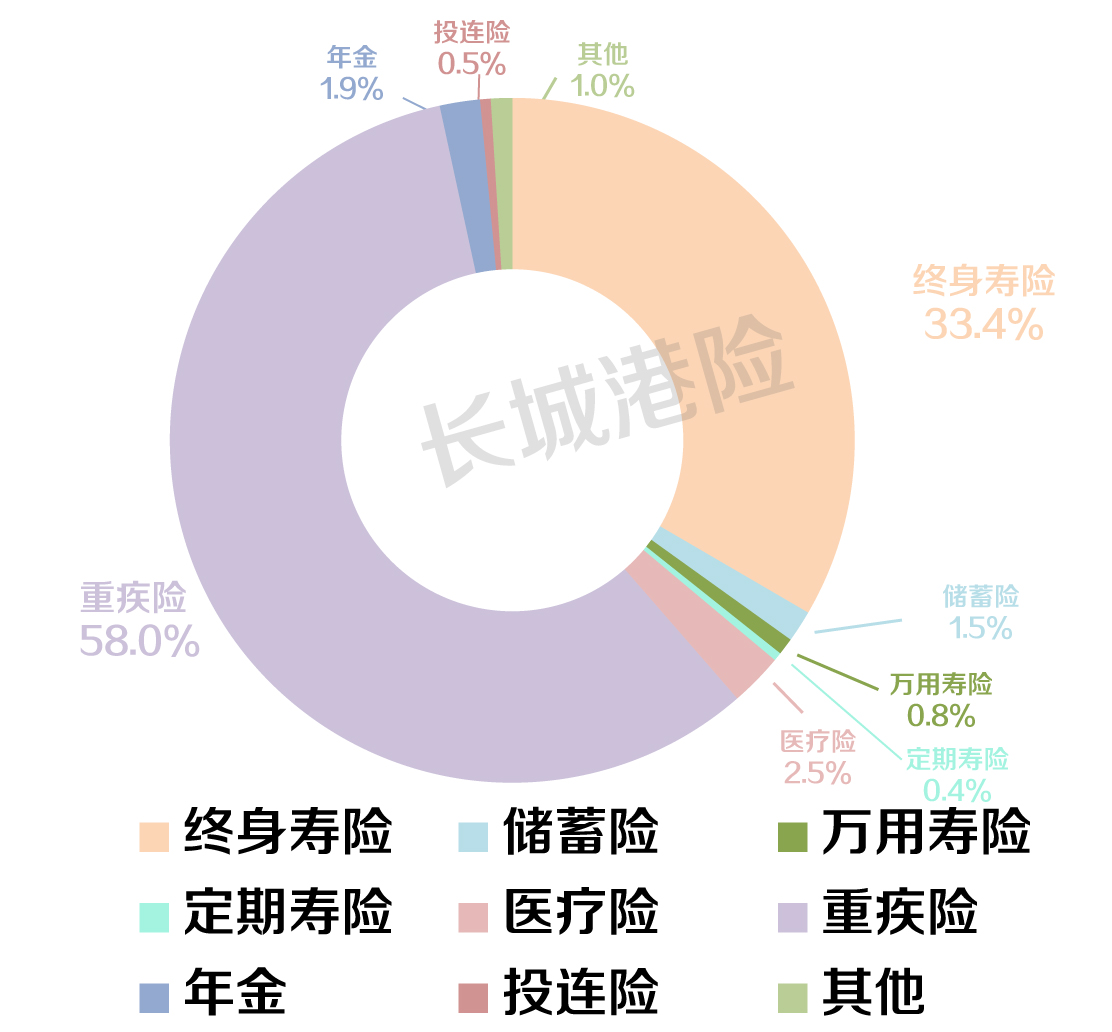

按新单保单数统计,内地访客购买重疾险的数量最多,2019年上半年占比为58%,低于2018年同期(62.9%),重疾险比例有所回落,但对内地访客持续具有较强的吸引力;其次为终身寿险,占比33.4%,较2018年同期(28.4%)有明显上升。万用寿险占比0.8%,比例上升,得益于太平金钻、帝爵等网红产品。

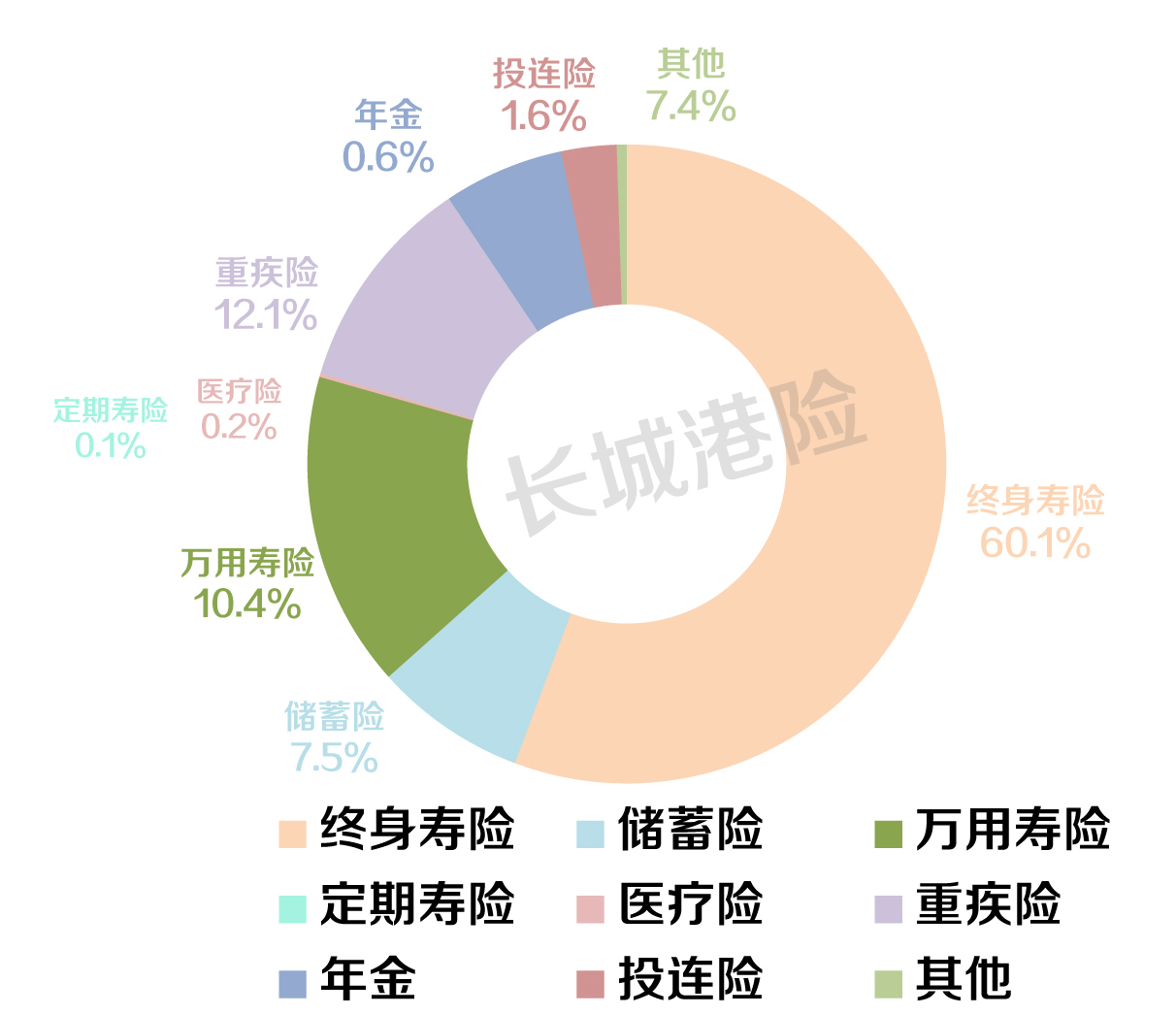

按新单保费统计,内地访客购买终身寿险的保费最多,2019年上半年占比为55.7%,较2018年上半年上升(53.1%);其次为万用寿险,占比16%,较2018年同期(17.2%)下降。重疾险排名第三,占比11%,较2018年同期(13.2%)下降。

二 、香港寿险公司最新排名

①总保费收入=年化保费+整付保费

②标准保费收入=年化保费+整付保费*10%

新单业务:新售保单的保费收入

2019年上半年新单业务(不包括退休计划业务)为$997亿(较2018年同期$841亿,上升15.6%)。

按照总保费收入(整付保费+年化保费),新单业务排名前15名的香港保险公司市场占比为95.5%,较2018年同期(96%)下降。排名前四的公司分别为中国人寿海外、友邦、汇丰人寿和保诚,四家公司市场占比之和为58.6%,较2018年同期(56.5%)上升。中国人寿维持首位,汇丰人寿、保诚、中银人寿市场份额上升,友邦、宏利市场份额齐跌。

中国人寿海外业绩亮眼,业绩同比增长128%。汇丰人寿、保诚、中银人寿、太寿香港、安盛、东亚人寿、泰禾人寿、富邦人寿较2018年同期相比大幅增长,少则4.3%,多则高达172.5%。

按照标准保费收入(年化保费+整付保费*10%),排名前四的公司分别为中国人寿海外、汇丰人寿、友邦和保诚。宏利由于整付保费占比太高,折算为标保之后,排名下降至第八。

有效业务:新售保单和续期保单的保费总和

2019年上半年个人寿险有效业务收入总额为$2466亿(较2018年同期$2258亿,上升9.2%)。

按照总保费收入(整付保费+年化保费),个人有效业务保费收入排名前15的香港保险公司市场占比为94.4%,较去年同期上升18%。收入排名前四的公司分别为友邦、保诚、中国人寿海外和汇丰人寿,四家公司的市场份额占比超六成(60.8%)。

按照标准保费收入(年化保费+整付保费*10%),个人有效业务保费收入排名前15的香港保险公司市场占比为95%,较去年同期上浮22.8%,收入排名前四的公司分别为保诚、友邦、中国人寿海外和汇丰人寿,占比62.4%。市场逐渐形成了往大公司集中的趋势。

三、粤港澳大湾区保险

2019年2月18日,国家级战略《粤港澳大湾区发展规划纲要》发布,其中17处提到保险,不管是香港保险,还是内地保险,都是重大利好!

①在依法合规前提下,有序推动大湾区内基金、保险等金融产品跨境交易,不断丰富投资产品类别和投资渠道,建立资金和产品互通机制;

②支付符合条件的港澳银行、保险机构在深圳前海、广州南沙、珠海横琴设立经营机构。

③支持深圳建设保险创新发展试验区,推进深港金融市场互联互通和深澳特色金融合作。

5月底,香港保险大湾通服务中心已经开始选址了,内地监管部门提出先行先试的方式,设立地点建议为深圳前海、珠海横琴、广州南沙等地区;6月,香港保监局提议“保险通”,互联互通政策陆续登台,搞起来不得了!

香港和内地都是中国不可分割的一部分,香港独特的法律和经济制度将持续存在。粤港澳大湾区纲要的提出对于保险业是一个非常大的突破,预计未来10年,湾区跨境交易保费升至数千亿!

四、热门香港保险

中国的高净值人群选择到香港买保险,通常看重的是:多样化的产品选择、较低的费率、境外资产的配置需求、高端医疗海外就医与财富传承等。

中国的中产家庭选择到香港买保险,通常看重的是:香港重疾险较好的产品特性与保障、资产的多元化配置、美元保单来满足孩子留学教育金、未来到海外问诊的需求等。

香港重疾险不断推陈出新,从早期理赔还原保障、多重保障、癌症保障、心脏中风保障、结合运动程式、男性保障、先天性疾病保障、良性病变保障、家庭成员额外保障、人寿额外保障等等。

香港储蓄分红险从2014年起以保X为代表的储蓄分红险热卖以来,持续产品升级,不断更新简易信托、可更改受保人、保单假期功能、在保单传承方面已经具备了非常多的优良特性。不仅能够实现保单收益的增值,还成为了财务、税务、传承规划的有效工具。

1、香港重疾险:便宜近三成

香港重疾险受到内地居民的青睐,相比内地保险,保费更便宜、保障范围更广、保障更全面、分红收益更高、理赔更宽松的优势。

①保费更便宜。

与内地保险相比,在同样条件下(保额、年龄、供款期、是否抽烟等),香港保险的保费便宜30%。

②保额带分红。

内地的大部分保险保额固定不变,香港保单有分红,一定程度上可以抵御通货膨胀的消耗。

③保障范围更广。

香港保险的轻症种类远大于内地保险,覆盖更多早期疾病的理赔。在产品设计上,香港保险市面上大部分重疾险都对中风、心脏病提供额外多重赔偿,性价比极高,甚至还有无限次赔付的产品。

④理赔更宽松。

高手看条款,合同条款对疾病的定义决定了保险理赔的宽松程度。对于高发性疾病的理赔条款,香港的理赔条件相对宽松很多。

2、香港储蓄分红险:美元配置

香港储蓄险具有分红水平高、保单杠杆比例高、美元配置等优势。

10年来,香港储蓄险逐渐成为内地投资客海外投资的第一站,明星赴港买保险已经成了一道风景。香港储蓄险大多以“美元”来计价,中长期收益在6%左右,内地年金险长期客户回报在4%左右,得益于香港有更成熟的投资理念、更广泛的投资渠道、更低的保险公司费率、90%的可分配利润给到消费者(内地是70%以下)。很多内地高净值家庭不惧路遥,打飞机、坐高铁到香港购买储蓄分红保单:

①美元资产。

鸡蛋不放在一个篮子里,分散货币风险。

②教育金/养老金。

长线储蓄,长线回报。孩子在未来留学的学业投资,面对老龄化趋势的储蓄,提早做好准备。

③资产隔离。

可抵御婚姻、债务、健康等风险,特别可使用电子保单,来实现保密的目的。

④迷你信托。

定期领取方式给到指定受益人,低成本实现家族信托功能,灵活分配家族财富。

粤港澳大湾区金融创新,有条件从保险入手突破,未来可期!

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋