在大家的印象里,日本是一个富足且长寿的国家,目前日本有2亿多老年人口。在NHK特别节目录制组所录制的名为《老后破产:所谓“长寿”的噩梦》的纪录片中,凄惨悲凉的情节触目惊心,远远超乎了大家的想象。

基本上每一位老人,在他们年轻时都和我们一样,认真地工作。他们,甚至做好了退休后的储蓄计划,却从未想到生活如此孤苦,甚至失去了求生欲望。

建筑公司的老板娘,独子过劳死,丈夫病逝,无依无靠。生病不敢就医,只求节省开销...

宠物店老板关掉宠物店照顾病重的母亲,送走母亲后却无法再次就业,只能卖掉与母亲共同生活的房子以维持生计...

中年失业的子女,仰赖双亲的养老金过活,最后却两代人双双破产...

对田代来说,对于能用电也成了一种享受,因为交不起电费...

泽田先生一顿饭不到100日元….节约饭钱是为了无法节省的“洗衣费”...

生活的额外花销,两天去一次公共澡堂每个月花费将近6000日元....

每月只有12万日元养老金的武田先生,高攀不起每月15万日元的民营收费老人院...

川西先生复诊去医院,只能选择坐免费班车,为了节约开支...

田代先生的牙没了,几次想装假牙,可是没有钱...

一位横卧救护车上的老年患者,皮包骨,救护人员说患者家里就像垃圾场一样...

城市生存如此艰难,我要回农村?不存在的…农产品价值一直在跌,肥料支出,一路在赔钱…

每月2.5万日元养老金的北见女士,与丈夫一直靠种水稻维持农家生活,自从贸易自由化的推进,米价大幅下跌,生活便越来越艰难...

独居老人的“社会联系”非常薄弱,在问到“日常生活遇困难,请谁帮忙”,回答“没有可以帮忙的人”超过11.7%,一成以上在遇上困难却连个救助的人都没有...

川西先生希望自己不要长寿,在存款见底之前死了最好...

北见女士在看过许多社会新闻,认为穷人就是该死,负担重,对没钱的人也更无情...

不知道大家看完这个纪录片内心是怎么样的感受,身为90后的我表示惶恐至极,我并不想要这样的晚年。不要说自己还年轻,像小编还在初中时从未能想象自己的18岁,在大学时未能想象自己在职场上的模样,此刻的我们当然也想像不了三四十年后的自己..小编在接触了香港保险行业一年多以后才为自己投保了重疾险,掐指一算,得到将近50岁才能够缴完,小编害怕像上述已经退休了的老人家一样,拿着为数不多的养老金还在交保费。害怕不能完事儿,重疾险、医疗险、意外险安排好了的我,接下来就是规划自己的养老险...

这下面是小编在豆瓣读书搜集《老后破产》的部分短评:

@奔流123

看得毛骨悚然。日本尚有各种生活保障制度,我们有什么?

@七道客

中国步入老龄化的趋势日渐明显,全面放开二孩政策说明老龄化的问题迫在眉睫了。一,父母独居的趋势在增加,家庭结构开始发生变化。二,养老金捉襟见肘,医疗体系改革跟不上日渐庞大的费用支出。说穿了就一件事,屁民请记得多挣钱,记得买保险,否则很快破产的就是自己。

@影随茵动

从《无缘社会》到《老后破产》,日本面临的社会问题也是我们即将面临的,而且我们可能还要更加复杂。社会机制的变化,不断地产生新的问题,比起日本,虽然我们中间落了一个环节,但是“超老龄社会”已经如期而至。前一阵儿热热闹闹的生育基金计划也是让人开眼。读这种社会现实问题的书,真的让人很沮丧。太清醒,却无力改变。

@羽木

退休后,没养老金的很惨;退休后,只有一点养老金的也很惨;退休后,有一定储蓄的,不能申请更高的救济,结果也很惨。除非是有钱人,否则就很可能晚景凄凉。一本书都看着很凄凉,多可怜多老人哇。太真实了。

@旧风

谁不会变老呢?你以为年轻时努力工作老了就不会破产了吗?你能保证自己老了不会生病吗?你以为有孩子就能老有所养了吗?看这种书真的心情复杂,看看这个世界,从来不是一个美好的世界,因为懒惰因为不努力才贫穷都是屁话。我们终将老无所养。

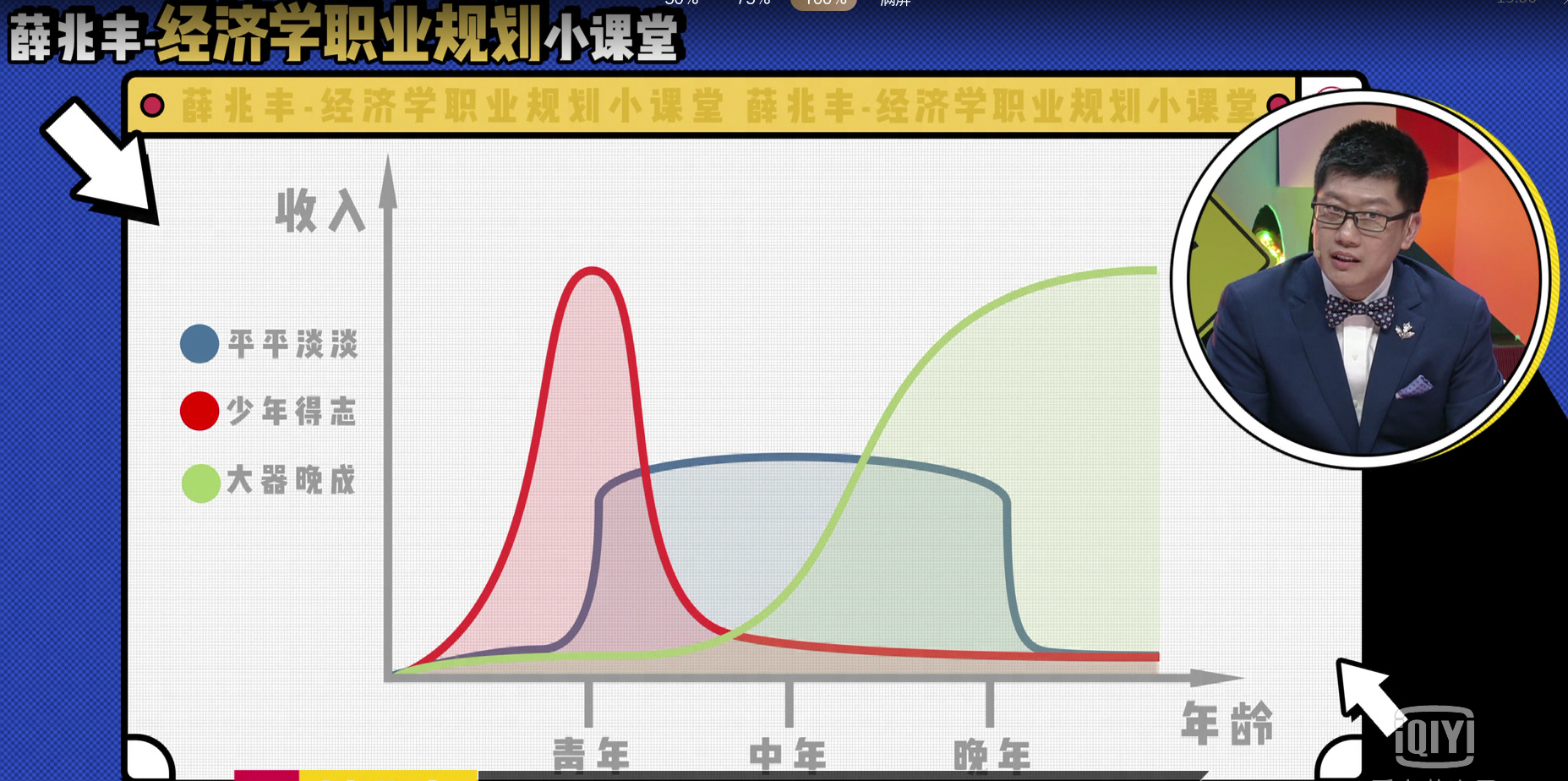

“老后破产”并不是一个伪命题,这个话题令人沮丧。上述的这些短评,透露出了现在年轻人看清现实后的不安,在清醒后也觉得无能为力,在多少个十年后的我们可能都得靠着领取养老金度日,至于养老金多与少,也取决于现在的我们如何规划。在写这篇文章中场休息时小编在看奇葩说,对薛兆丰所说的这段话印象很深刻:

经济学家欧文·费雪说过“投资是时间维度上的平衡消费,Investment is the balance of consumption over time.”不同的职业、不同生活方式有着不同的收入节奏,经济学告诉我们,没有哪一种是最好的。我们要追求的是,生命周期终身收入的最大化。

你可能是平平淡淡的类型:从青年开始工作,到晚年的时候退休,工资收入基本没变。

你可能是少年得志型:青少年时收入很高但马上急转直下。

你可能是大器晚成型:开始的时候生活挺苦的,到中年以后收入才开始增加。

无论是哪一种类型的你,都需要面对一个关口“死亡”。不管是哪一种“死亡”方式,在这前后都非常现实,那就是“钱”。无论是生病、意外,你和你的家人都会承担一大笔支出且成为经济负担,甚至是我们前面所说到的老龄化--长寿,可以说是“自然死亡”,在已经没有工作能力的情况下,倚靠着毫无规划的养老金,也不可能安享晚年。

小编不想像纪录片里的老人家般度过晚年。在小编截取的豆瓣短评中,其中有一条就有提及到“记得买保险”,这是小编在万千绝望感叹中看到的一丝希望。

此刻的我们,还年轻着,想要自己在面对生、老、病、死更为从容一些,保险的配置,或许就是最佳的选择。将金钱挥霍在了并不能保障自己的事物上,倒不如规划一下,如何让自己这一生过得更好?从简单的消费型的意外险、医疗险,再升级到重疾险、寿险、分红险(养老金),让往后的我们,无论在哪一个时刻,不用担心自己走了会成为负担,更不用担心自己活着是个累赘。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋