2018年11月30日,香港保险业监管局公布2018年前三季度香港保险业临时统计数字:毛保费总额为$3,883亿港元,与2017年同期比较,上升了6.9%。

内地新增保单业务

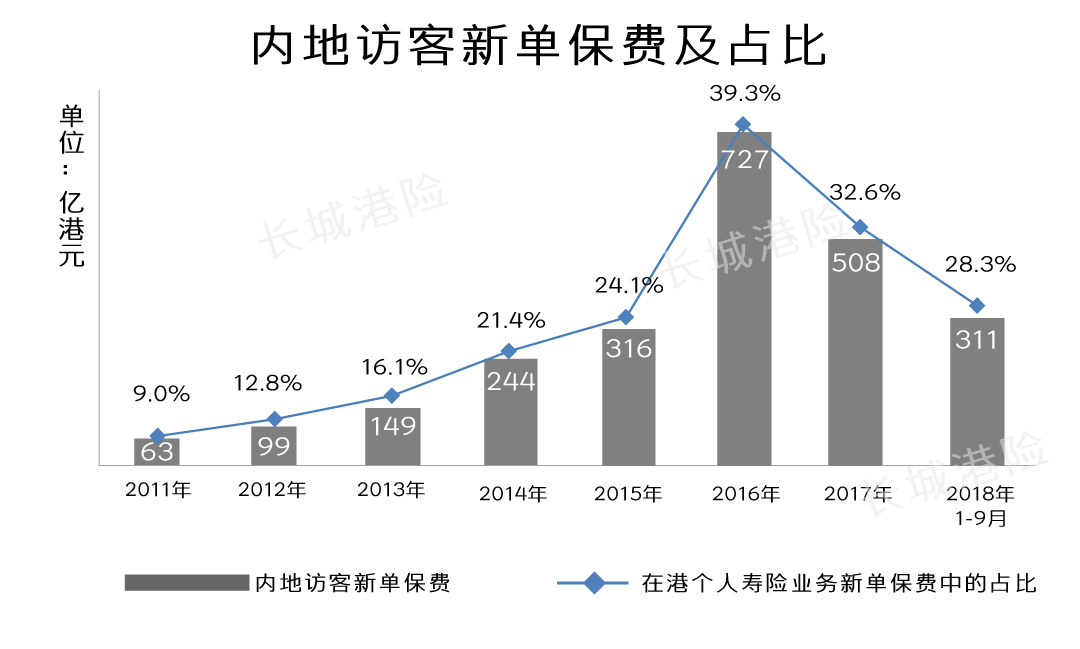

内地访客带来的新造保单保费在2018年前三季度继续保持平稳,有关新造保单保费高达$341亿港元,占个人业务总新造保单保费的28.3%。相比于2018年上半年新单保费223亿港元(占比26.6%),2018年第三季度有所上升。

预计全年保费500亿。

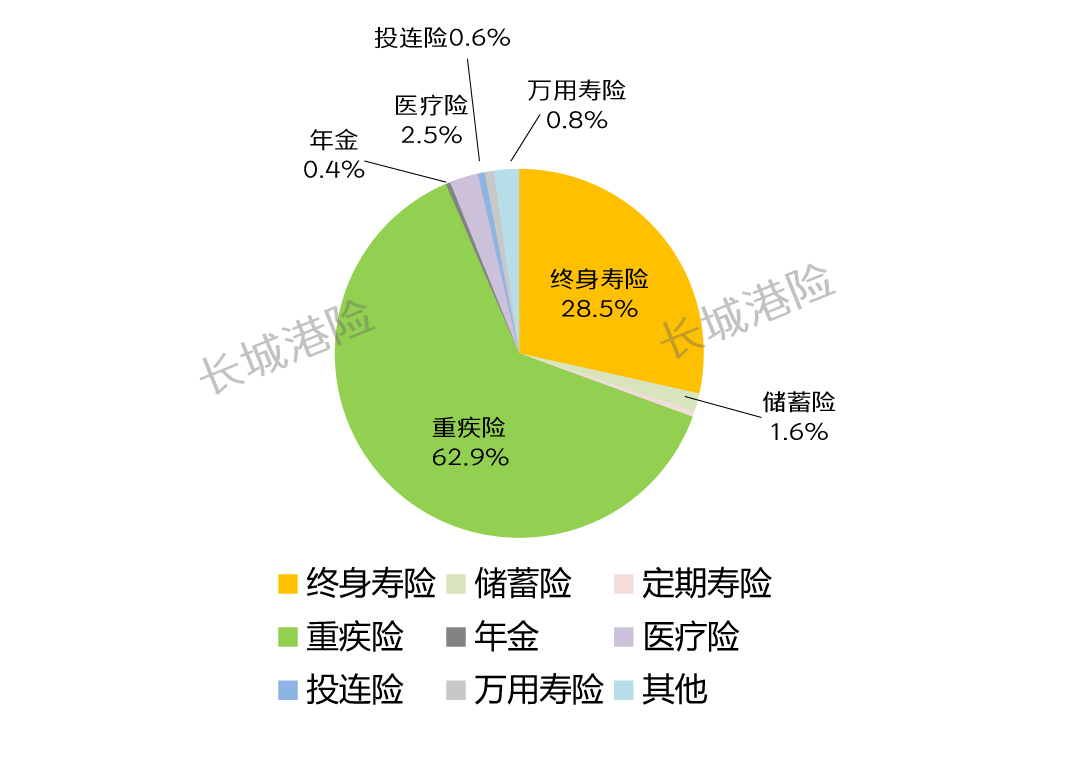

按新单保单数统计,

·内地访客购买重疾险的数量最多,持续上升,2018年前三季度占比为62.9%,远高于2017年同期,展现出香港重疾险对内地访客较强的吸引力;

·其次为终身寿险,占比28.5%,较2017年同期有明显下降。

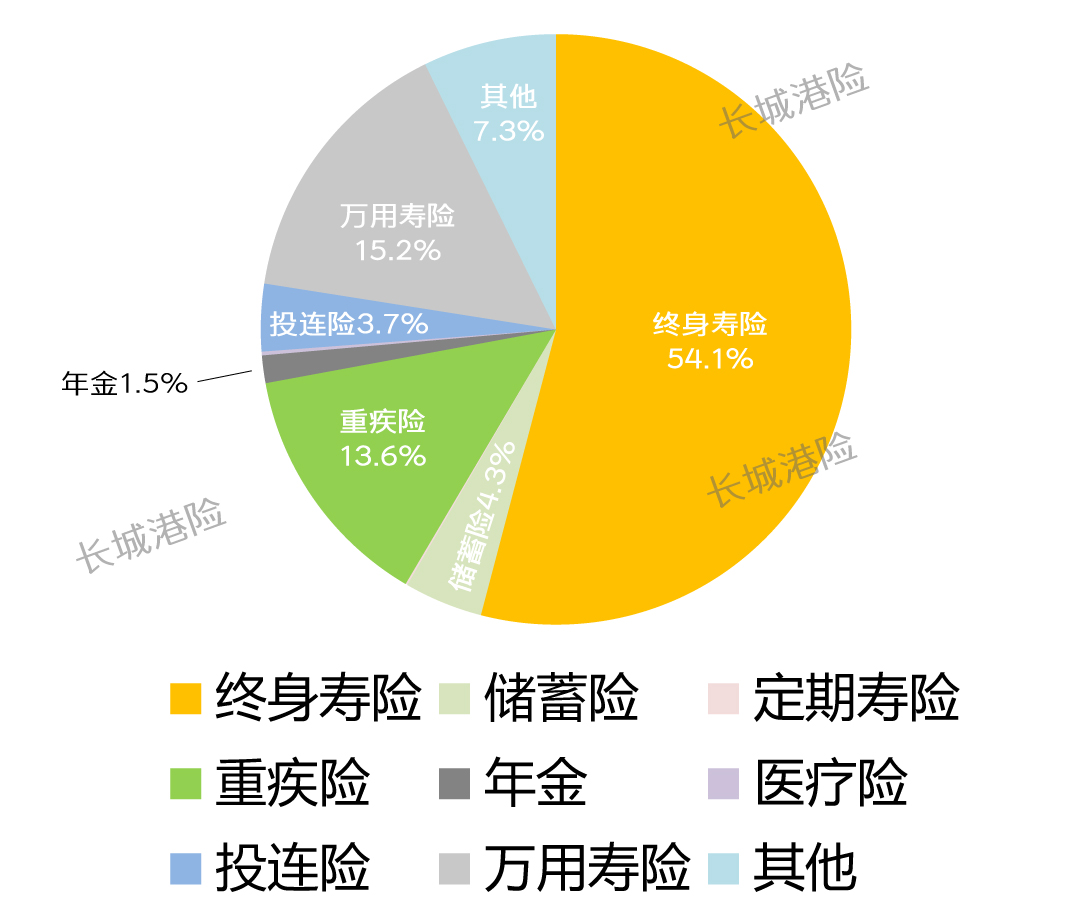

按新单保费统计,

·内地访客购买终身寿险的保费最多,2018年上半年占比为54.1%,与2107年同期相若;

·其次为万用寿险,占比15.2%;

·重疾险排名第三,占比13.6%,较2017年同期有明显升高。

香港保险公司最新排名

2018年前三季度新单业务(不包括退休计划业务)为$1,211亿(上升3.8%),其中个人人寿及年金(非投资相连)业务为$1,074亿(上升0.5%),投资相连业务占$132亿(上升44.2%)。

2018年前三季度有效业务收入总额为$3,478亿(上升6.9%)。当中个人人寿及年金(非投资相连)业务为$2,863亿(上升2.3%),投资相连业务为$257亿(上升9.9%)。

·总保费收入=年化保费+整付保费

·标准保费收入=年化保费+整付保费*10%

新单业务:新售保单的保费收入

按照总保费收入(整付保费+年化保费),新单业务排名前15名的香港保险公司市场占比为95.9%,较2017年同期上升。排名前四的公司分别为友邦、汇丰人寿、保诚和宏利,四家公司市场占比之和为57.7%,较2017年同期下降,说明市场竞争更激烈。宏利上升到第四位,中国人寿海外同比下降较多。宏利、中银人寿、恒生保险、泰禾人寿、太寿香港、永明和富通,较2017年同期相比大幅增长,少则21.7%,多则高达285%。

按照标准保费收入(年化保费+整付保费*10%),排名前四的公司分别为友邦、汇丰人寿、保诚和中国人寿海外。宏利由于整付保费占比太高,折算为标保之后,排名下降至第八。此外还有富卫、永明金融和全美人寿也是整付保费比例较高,折算标准保费后排名下降很多。

有效业务:新售保单和续期保单的保费总和

按照总保费收入(整付保费+年化保费),个人有效业务保费收入排名前15的香港保险公司市场占比为93.8%,同期上升2.9%。收入排名前四的公司分别为友邦、保诚、汇丰人寿和中国人寿海外,四家公司的市场份额占比超六成(60.6%)。

按照标准保费收入(年化保费+整付保费*10%),个人有效业务保费收入排名前15的香港保险公司市场占比为94.5%,上浮5%,收入排名前四的公司分别为保诚、友邦、汇丰人寿和中国人寿海外,占比62.7%。

保单业务结构分析

缴费期结构

2018年前三季度,香港各寿险公司的缴费期结构有明显区别。

a.友邦、宏利、富卫、永明金融和全美人寿,整付保费收入占比非常高。

b.汇丰、中国人寿海外、中银人寿、太寿香港、泰禾人寿、东亚人寿和恒生保险则以小于五年期缴费的储蓄型产品为主。

c.友邦、保诚、安盛两家公司的中长期缴费产品为主,主要是重疾险,保费占比高于其他公司。

业务渠道结构

香港保险的主要销售渠道是代理人、经纪公司和银行。

a.代理渠道中,友邦、保诚、宏利、永明金融、安盛、富通等公司的业务量明显较高。

b.银行渠道中,以汇丰、国寿海外、中银和泰禾人寿为主,恒生保险和东亚人寿全部是银行渠道,而且这些公司多以港元保单为主。

c.经纪渠道中,友邦、太寿香港、永明金融、富通、安盛的占比较高,全美人寿全部依赖经纪渠道,而保诚、国寿海外、泰禾人寿、宏利、中银人寿占比较低,但也贡献一定比例的保费。

件均保费

整付保单件均保费最高是全美人寿,高达1947万港元。期交保单件均保费最高是太寿香港,高达235万港元。

儿童重疾险和储蓄险受热捧

在香港进关的轰动人潮中,有越来越多的投资者是为了购买香港保险,给儿童购买最热门的保险则是儿童重疾险和储蓄型分红险。

究竟如何购买这两类保险,有哪些技巧?

其实储蓄分红重疾各有门道,储蓄分红险最好看资金需求,重疾险最好对比性价比。

储蓄分红险,即孩子的教育金,简单说就是为孩子存储一笔教育费用,到孩子上学时领取。因此,教育金是一种刚性需求,需要通过安全可靠的方式来规划。

·必须是专款专用(万不得已不能动用)、

·必须是安全保值增值的(不能选股票等风险高的金融产品)、

·必须是现金(而不是房产等不容易变现的),

·而且得是中长期的(不能靠几十天的各种短期理财去规划),

所以选择合适的金融工具非常重要。对于教育金保险最直观的理解就是在保险公司进行定期储蓄,到孩子读书的年龄再领取。这样看来和银行储蓄是一样的。但是这个理解方式没有考虑保险产品本身的特性,即保险的保障功能。保险在提供教育金的同时,也提供意外、疾病等保障(具体视产品而定)。

精明的家长会将银行储蓄和教育金的收益率作比较,担心投资保险反而造成资本缩水。教育金有分红型,中长期来看,保险收益率都高于银行储蓄。

储蓄分红保险:不比收益比需求

为孩子选择储蓄分红险,最核心并非比较分红率或者收益率,而是比较资金需求。如果是为了教育金不妨选择18岁可取资金高的品种;若是作为养老金,则最好选择持有时间越长,收益越高的品种。

父母自己的养老金,也可以通过以孩子为受保人购买一份储蓄分红保单,性价比更高。因此从目前保单设计来看,基本上以宝宝为受保人,保证派发红利及可取红利都比以父母为受保人的保单高。

儿童大病保险:越早买杠杆越高

1、保障杠杆倍数即保额除以总保费支出,是衡量一款重疾险性价比最重要的参考指标。一般香港儿童重疾险的杠杆倍数为7倍,投资者可以此作为标准,而且保险逻辑基本是越早购买杠杆越高。

2、看保单红利增长形成总保额增长的杠杆倍数对比。

除了杠杆率之外,能覆盖多少大病也是重点。一般来说,这四家均覆盖50种以上重大疾病。需要指出是,香港保险一般只认可内地三甲医院出具的证明,最近一直在增加合作医院名单(详情可联系客服索取各保险公司指定医院列表)。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋