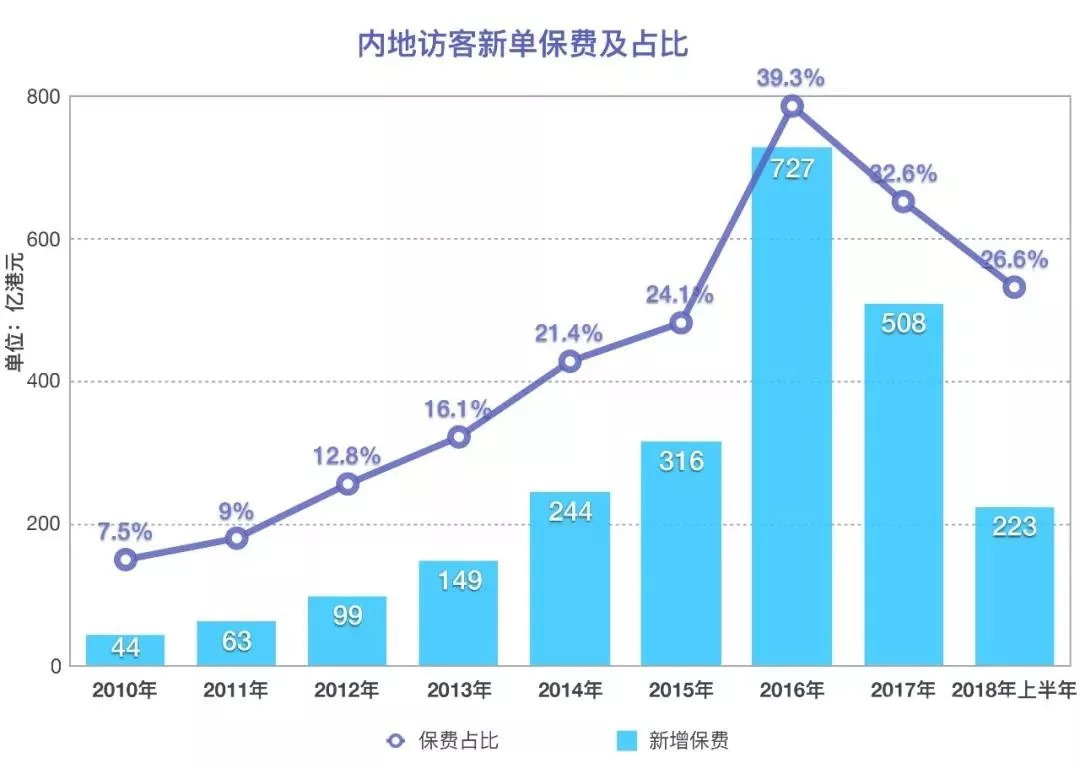

香港保险业监管局公布了2018年上半年香港保险业临时统计数字,毛保费总额为$2,537亿港元,与2017年同期比较上升了7.2%。而其中内地访客新造保单保费高达$223亿港元,占个人业务的总新造保单保费的26.6%。

一、重疾险最受青睐

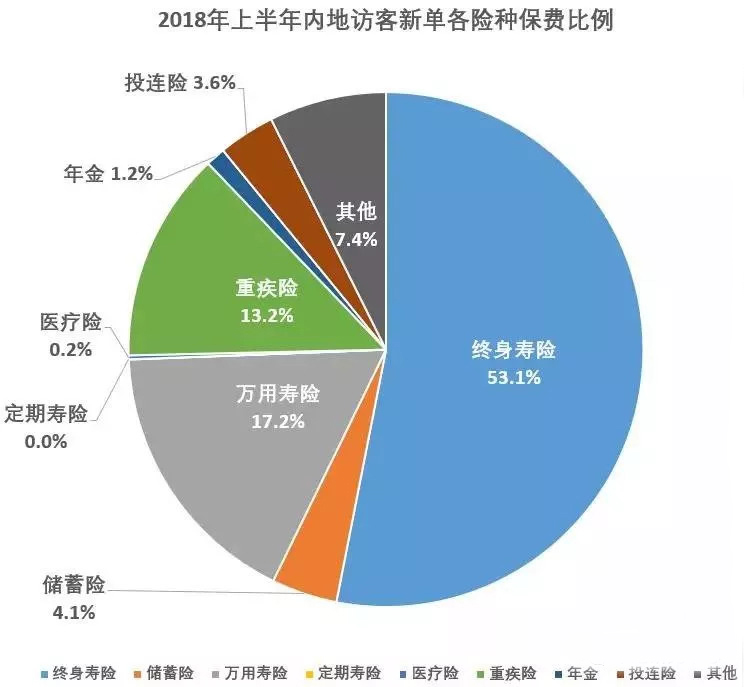

根据监管局统计数字,新造保单中,重疾险占2018年上半年各险种件数的62.9%,远高于2017年同期的52.6%。

这直接反映出香港重疾险对内地访客具有强大的吸引力。至于为何有如此强大的吸引力,长城港险总结了以下三个方面:

1、香港重疾险产品结构优势明显

在今年,香港各大保险公司对于重疾险的推陈出新都有目共睹;从早期理赔、还原保障、多重保障、癌症保障、心先天性疾病保障、良性病变保障等等各显所长。重疾险一直是香港各保险公司的主战场,内地客户可根据自身情况和产品优势挑选到更合适的产品。

2、香港重疾险保费费率低!

香港的人均寿命至今依旧位处全世界第一,医疗水平也排在世界前列,因此为香港保险的低保费提供了有利的基础。以30岁女性不吸烟为例,香港某公司在香港和内地出售的重疾险保单进行比较,大致相同情况下,其香港区域出售的某款重疾险比在内地购买要便宜近30%。

3、香港重疾险带分红

香港重疾险「有分红」是一个非常大的优势,要知道内地的重疾险保额是固定的,但香港重疾险加入了储蓄分红的功能,将分红添加进保额和现金价值,从而让保额逐年递增,进而抵抗通货膨胀的消耗。目前内地重疾险也有部分增加了分红功能,产品也未能优化到香港保险这般。

拓展阅读:选择香港重疾险还是平安福?

拓展阅读:香港友邦与内地友邦的重疾产品区别

举例:

假如李女士购买100万分红率在6.2%的一款重疾险,我们设定通货膨胀1~10年为10%,10~20年为6%,20~30年为5%。根据费雪方程式的计算:1~10年的实际利率为-3.45%,11~20年的实际利率为0.19%,21~30年及以后的实际利率为1.14%。那么,李女士的100万:

在10年后相当于70.4万。

在20年后相当于71.7万。

在30年后相当于80.3万。

在40年后相当于89.9万。

在50年后相当于100.6万。

在60年后相当于112.7万。

因此,重疾险有没有分红至关重要。有分红的重疾险,我们可以通过持有保单合理应对通货膨胀!假如在数十年前就有购买重疾保单的朋友不妨拿出你们的保单出来瞧瞧,当时所买的保额,现在够用吗?

二、海外资产配置,香港成首选

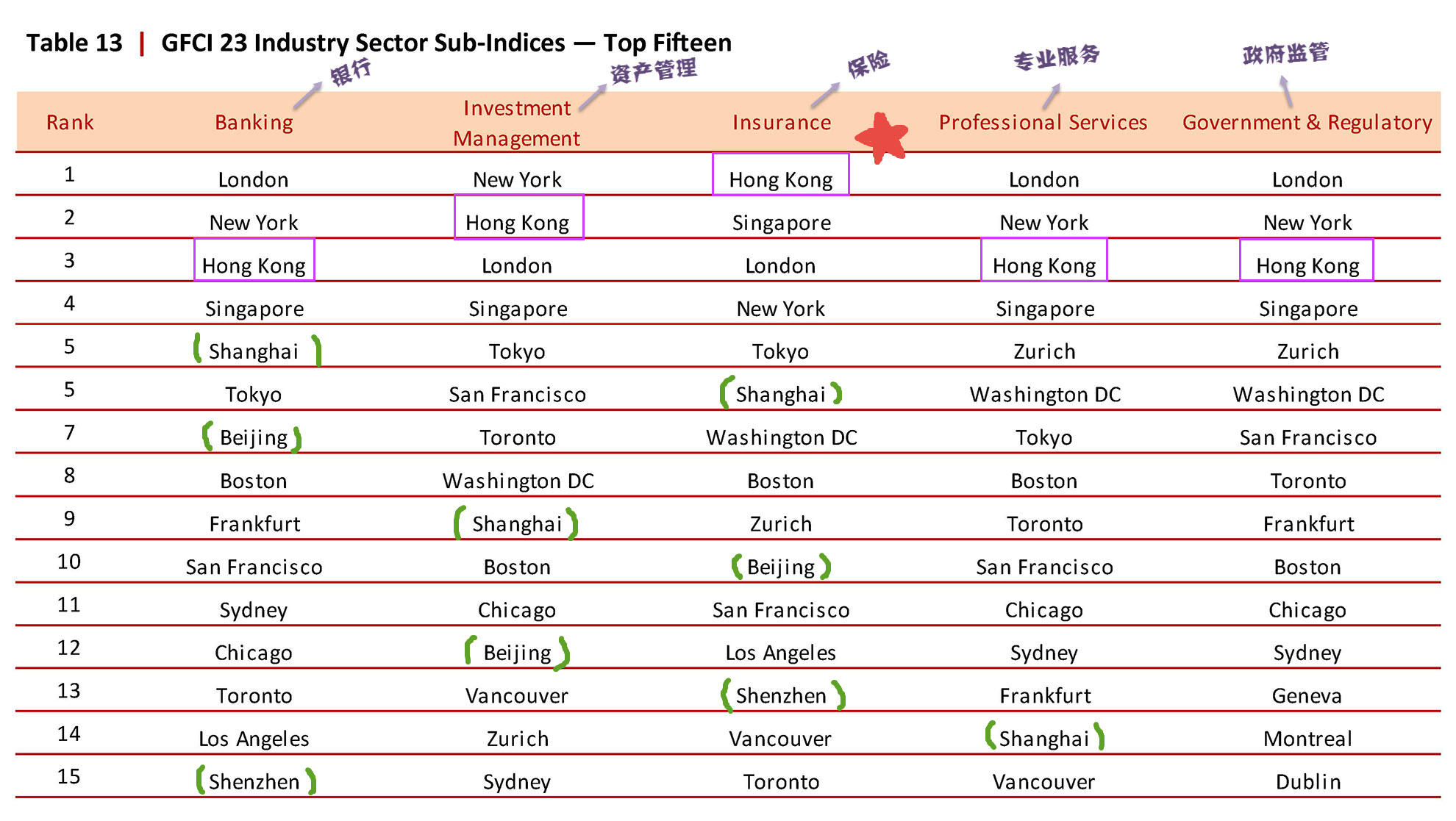

香港作为全球金融中心之一,以国际百年历史跨国公司为主,他们经营风格稳健,监管极为严格规范。2018年里,香港在全球金融中心指数的排行基本是名列前茅:

1)香港的银行业,排名世界第三

2)香港的投资管理,排名世界第二

3)香港的保险业,排名世界第一

4)香港的金融专业服务,排名世界第三

5)香港的政府监管方面的竞争力,排名世界第三

香港巩固全球金融中心前三甲地位。本期香港GFCI评分大幅上升了37分,已远远超过了新加坡,同时,与排名第二的纽约评分差距仅有12分,“纽伦港”已成为全球顶级金融中心的第一“阵营”,全球金融中心前三甲的地位进一步巩固。

显而易见,香港的保险业相当发达!在人民币贬值、内地股市大跌等多重因素的作用下,赴香港买保险成为配置海外资产的首选。

拓展阅读:为何海外投资首选香港保险

三、香港寿险公司最新排名

新单业务:新售保单的保费收入,按照总保费收入(整付保费+年化保费),新单业务排名前15名的香港保险公司市场占比为96%,较2017年同期上升0.4%。

排名前四的公司分别为:

友邦、汇丰人寿、保诚和中国人寿海外,四家公司市场占比之和为56.5%。

较2017年同期下降6.2%,说明市场竞争更激烈。

尤其是宏利、中银人寿、太寿香港、永明和富通、较2017年同期相比大幅增长,少则30%,多则高达173%。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋