什么是通胀?相信大家并不陌生。中国居民对通货膨胀和居民消费指数(CPI)并不陌生,在过去近10年间,除了2009年之外,CPI的增长几乎没有停过脚步。下图中蓝色折线就是CPI历年来的变化。

老百姓对通胀的概念就是钱不值钱了,原来能买苹果四代,现在只能买四袋苹果。医疗通胀也可以这么理解,你花同样的钱享受不到与之前同样的医疗服务了。相比CPI,医疗通胀最大的特点就是胀得更厉害。

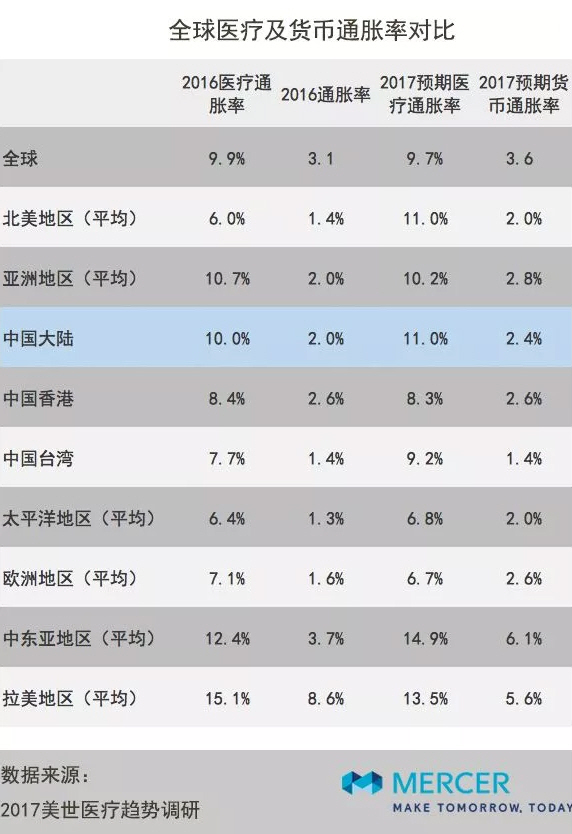

美世2017年最新的《全球医疗成本调研报告》指出,2017年全球的医疗成本涨幅是9.7%。单看数据感觉不痛不痒,但相比2017全球的预期货币通胀率3.7%,医疗通胀是居民消费指数(CPI)的近三倍。

中国今年的医疗通胀率更是超过了全球和亚洲的平均,达到了11%。这什么概念呢?如果保持这个涨幅,6年后的医疗成本将会是现在的2倍。

买保险,就是为了将自己无法承受的风险,通过保险的形式转嫁出去。在这个过程中,如果保额过低,则根本达不到转嫁风险的目标。医疗通胀涨得这么快?我们配置重疾险的时候50万保额够吗?

重疾险50万只能算起步

1.买保险,就是买保额

设想:在今天如果你只买了10万元保额的重大疾病险,一旦罹患重疾这10万又能做什么?那么重大疾病险,需要买多少保额?小编认为:50万保额仅仅是一个起步。

2.治疗费,远比你想象的高

尽管重疾险并不是为了补偿治疗费用的,但可以想象大部分医疗险一旦你发生重大疾病后,想续保的可能性非常小。而很多疾病并不能一次性治愈,如果第一年的治疗费用依靠百万医疗险覆盖,那么以后的治疗费用只能通过重疾险来补偿。我们以靶向药为例,看看已经进入国家社保目录的药物年度治疗费用。

Ps:进入国家医保目录,并不意味着100%报销,这些乙类用药医保只报销20%左右。

这仅是入选国家医保采购目录的药品,还有很多没有入选国家医保采购目录的,效果更好但价格更高的药物。这还没有算其他的治疗费、手术费、重症监护费用等,如果你只买了10万,20万的保额,能够什么用的呢?

3.通货膨胀,扛不动的“山”

中国过去30年的通胀,相信不用数据举例大家也都有亲身体会。我们回忆一下:30年之前1万元的购买力,和今天1万元的购买力相比,会相差多少?

虽然未来30年,中国的通胀可能会降低,但是你设想一下,今天的10万元在30年后能买些什么呢?更何况你现在所购买的10万元保额重疾险,到那个时候够干什么的?

当然,你可以认为那个时候罹患重疾就不治了。其实这种鸵鸟政策,不过是将你的压力转移给了你未来的孩子而已。设想一下,你今天的父母如果罹患重疾,你会选择不治直接在家“等死”?

4.为了孩子,也请你配足保额

我们以421家庭为例,假设2018年夫妻二人30岁,双方父母60岁,孩子1岁。我们将时间推迟20年,到2038年,一个孩子需要面对6个老人。(祖父母,外祖父母80岁,父母50岁,孩子21岁)。

如果孩子结婚,那么一对夫妇面临着12个老人。分别是男方的祖父母、外祖父母、父母;女方的祖父母、外祖父母、父母。随着国人生活水平提高,小编认为老人活到80岁,并非多么奢侈的事情。

那个时候发生重疾靠谁?靠国家医保吗?即便小编信,估计你也不信!所以,不管是为了你自己罹患重疾可以得到相对较好的救治,还是为了以后帮你的孩子减少压力,都请将你的重疾险额度配够。

5.50万,仅仅是一个起步

无需数据论证,更不用讲太多大道理。我们用常识思考一下上面的几点信息:医学越来越进步,人类对疾病对攻克能力越来越高,国人的寿命越来越长,你还觉得你购买的50万保额多吗?

尤其对于重疾险这种,年龄越大保费越高的产品,你真的应该早点规划。50万到100万到保额,都是最基础的。

写在最后

对于普通人来说,医疗通胀倒不是那么可怕,毕竟房子是刚需,难道看病也是刚需?国人一向不愿意去医院,一旦到了不得不跑医院的阶段,很可能已经是药不能停的阶段了。

在配置好足够保额的重疾险的同时,我们生活中也应该注意:

· 少吃不健康的食品;

· 作息规律;

· 保持愉快心情;

· 保持运动;

· 不要养成(戒掉)吸烟酗酒的习惯。

最后,告诉你们一个香港保险重疾险的秘密,香港保险的重疾险都是带分红的哦,以小编自己的保单为例,小编投保的是友邦的加X倍安保加强版,保额为10万美元,约66万人民币。在小编将保单缴付完即保单第25年度,保额大概去到了13.7万美元,约90万人民币。当然,这个保额会不断的增长,去到小编65岁时无需出险保额为18.2万美元,约120万人民币。假设小编有命活到100岁保单期满,保额为115万美元,约759万人民币。冲着这终极保额,小编会健康活着的.........

如果需要进行保费测算或有产品疑问,可私信小编或直接添加客服微信。

香港热门重疾险:

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋