保费测算 微信 ccgxhk

很客观的说,所有的保险,没有绝对的好坏,只有合不合适。香港和内地保险也是一样的。

既然各有优劣势,让有着两岸三地8年的保险从业经验的我带大家看看香港保险和内地保险各险种有什么区别。

01

香港重疾险优势

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调香港保险比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

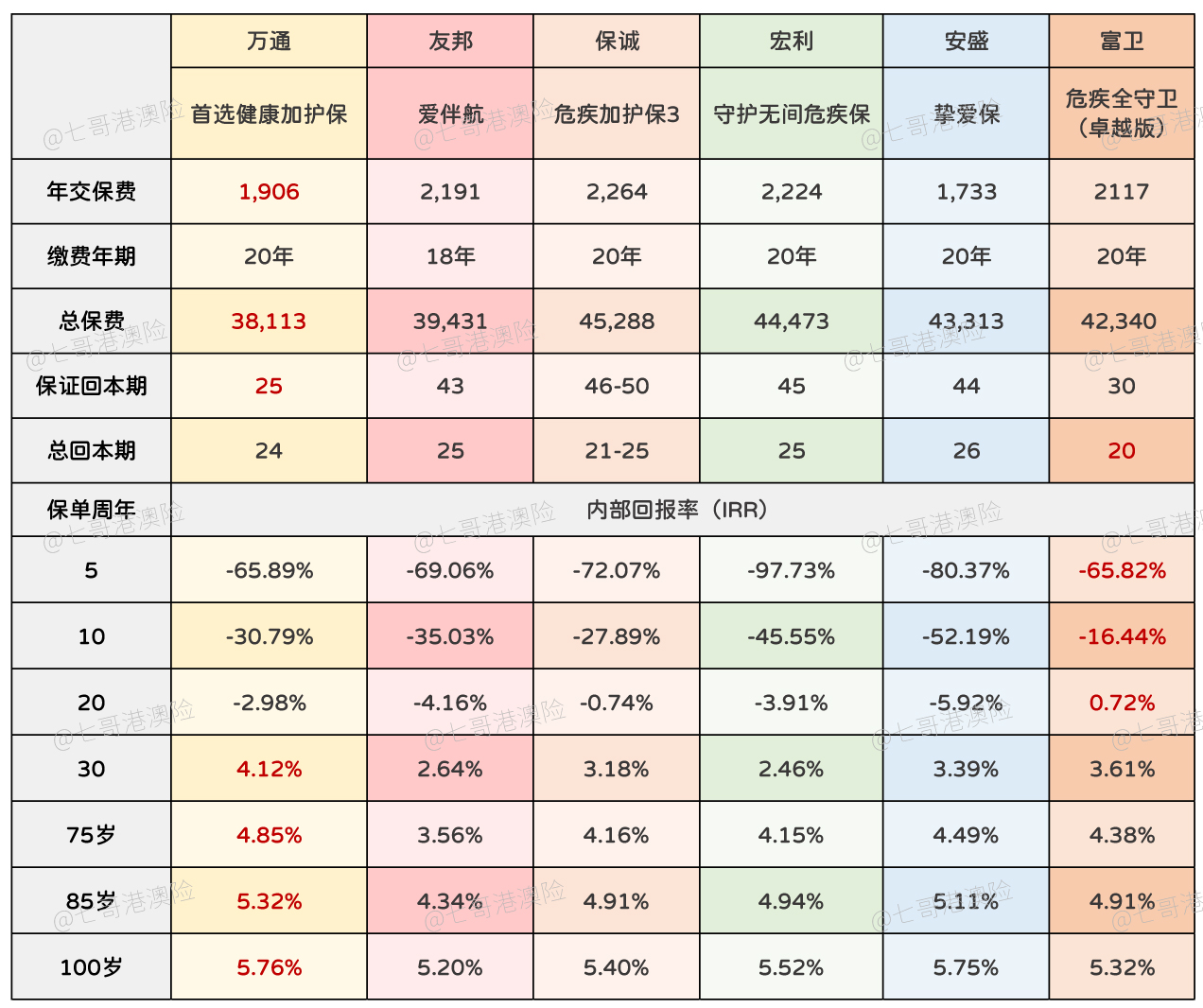

重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!毕竟会“长大”的保额,有一定抗通胀的功能。

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

癌症赔付灵活

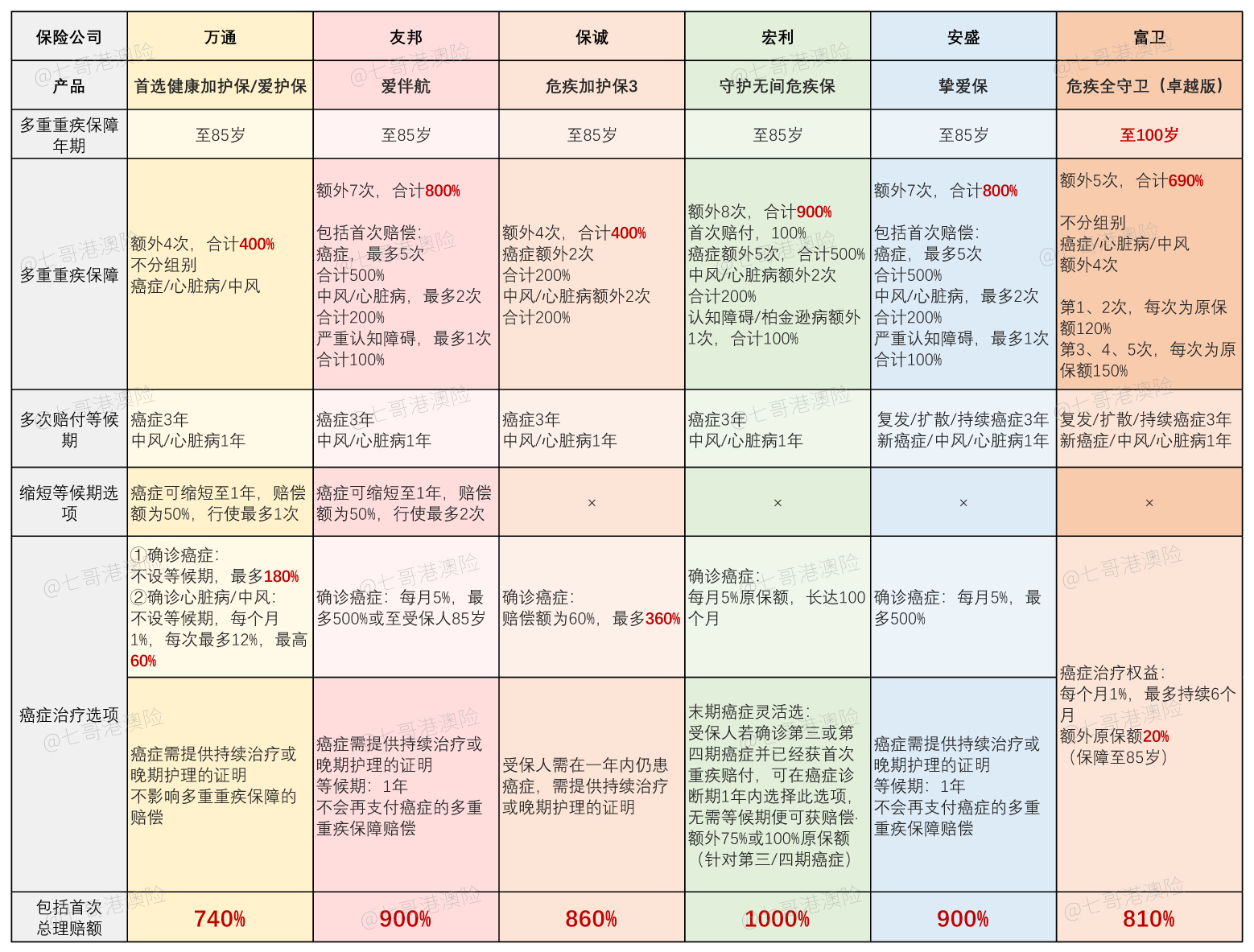

癌症多次赔付灵活,最低等候期1年甚至有的产品能做到第一次确诊赔付两次

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

认可全球的医院

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

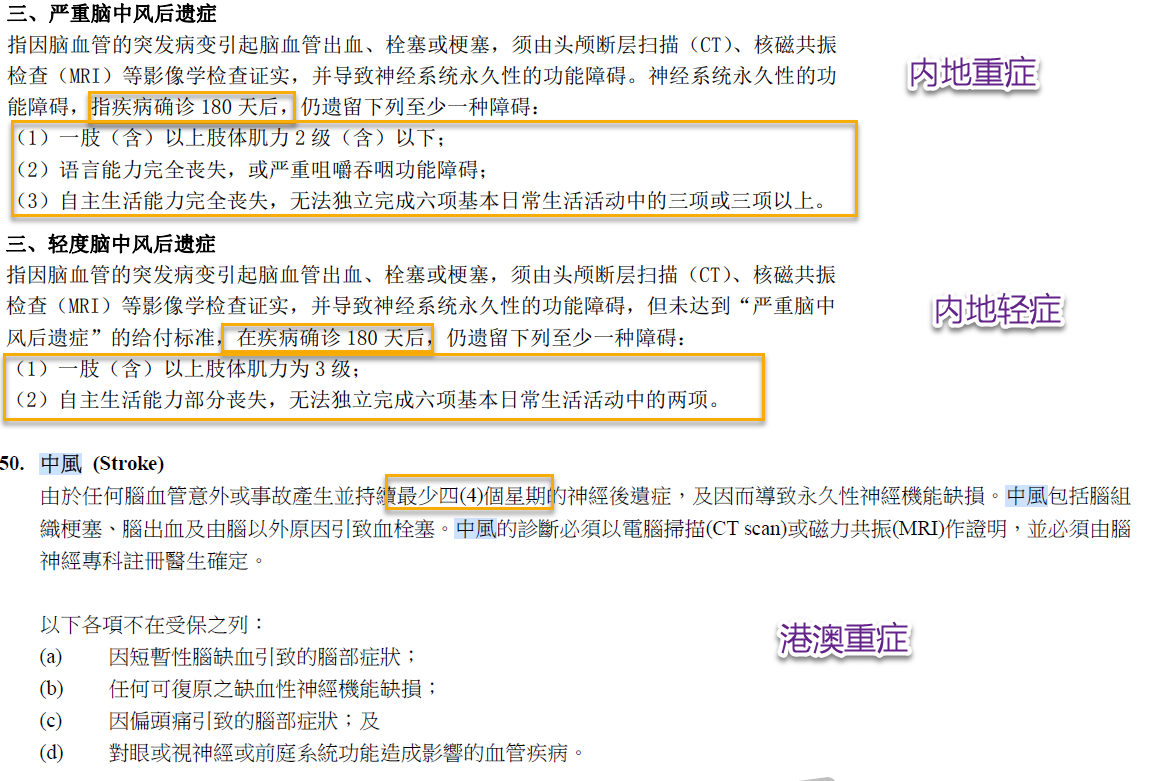

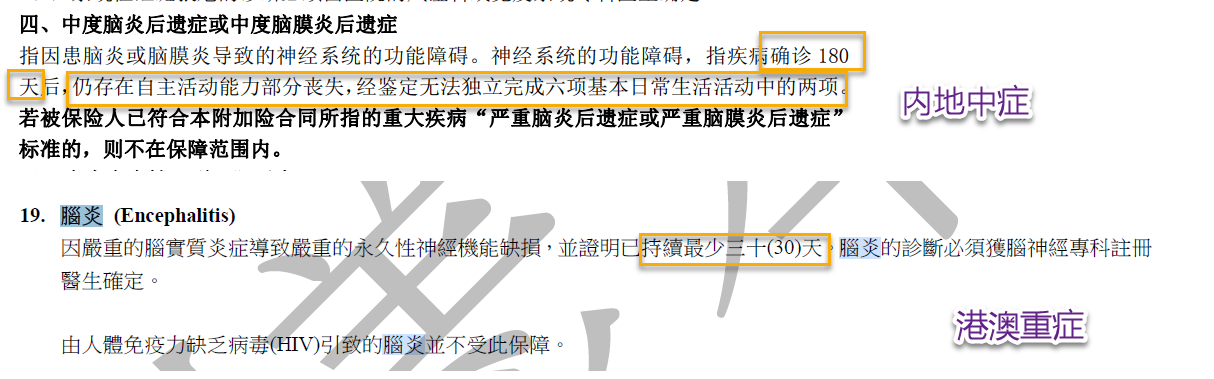

部分疾病的理赔定义会比较宽松

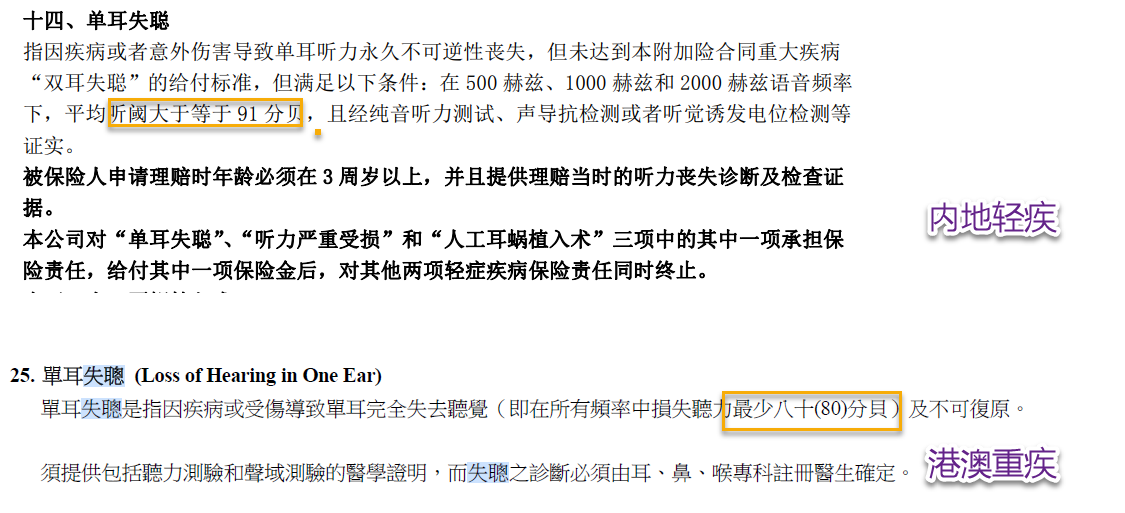

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

02

香港储蓄分红险优势

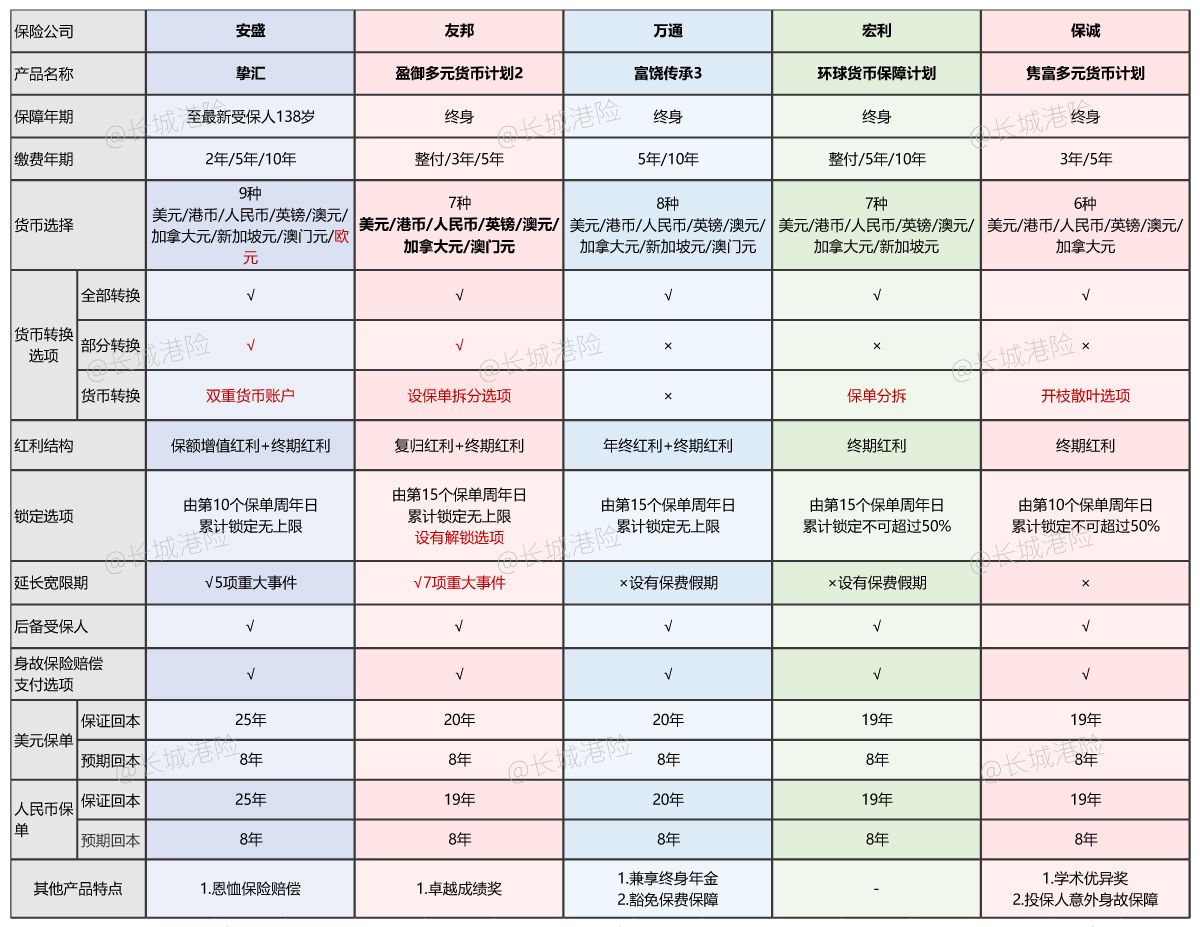

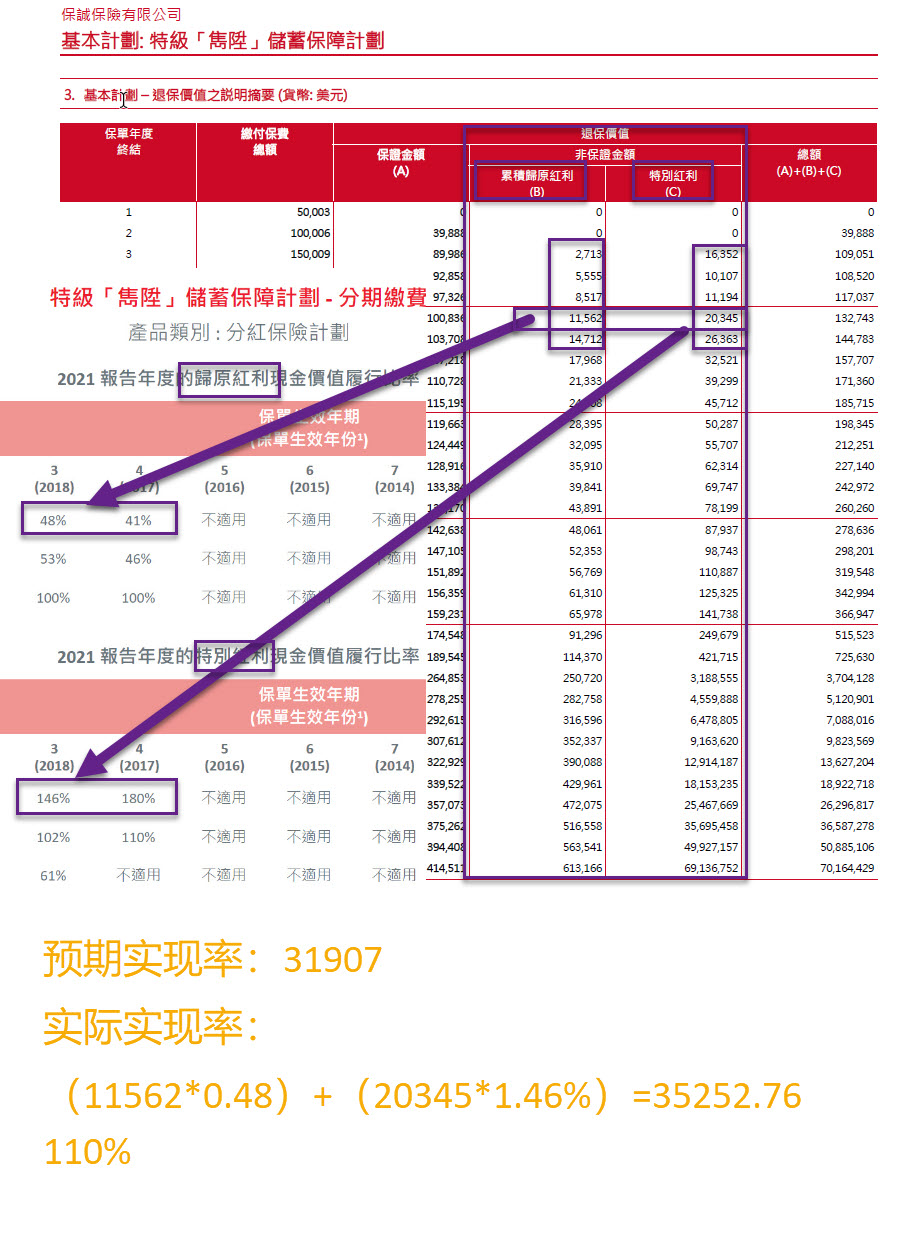

保单分红收益高,IRR可高达7%

分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;

②可以无限次更换受保人且保障至最新受保人终身;③保费假期、保费延缴选项;

④身故金可作类信托......

03

香港终身寿险&高端医疗险优势

终身寿险

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

04

香港保险劣势

所有事物都有正反两面,说完好,我们再来看看它有什么bug...

必须本人到港签单

想要投保的小伙伴,需要本人到香港或者澳门签约、投保不方便。

分红非保证

前面说的储蓄险、重疾险的分红,都是分为保证和非保证部分组成的。

非保证部分或高或低,保险公司每年会公布分红实现率,现行的分红险、重疾险的实现率都还是比较到位的。

别来跟我diss保诚!说保诚实现率差的那是真的不会算好吗?别看到40%就把自己吓哭了...

外汇管制

受内地外汇管制,缴费、理赔会比较麻烦。所有前往香港、澳门投保的小伙伴,一定要空出时间来开具香港银行账户!方便后期续费、接收理赔款等。

重疾形态相对单一

重疾险形态相对比较单一,多次赔付只是针对高发的癌症、心脏病、中风。轻症是占用原保额,没有额外赔付。轻症豁免只能豁免1年或是减去对应保额。

医疗险&意外险

香港普通医疗险基本对标内地的中端医疗险,费率并不低。高端医疗险的直付比较少能有覆盖到内地的特需部或国际部;合适当地居民。意外险理赔门槛高。

普通医疗险,甚至到高端医疗险,如果你是生活在国内且就在国内使用的,那就考虑回内地医疗险。意外险也是。

港澳重疾险核保相对会更严格

你说核保严格我接受,你说无限告知那duck不必...

对于一些检查的限制,香港是5年内的,内地大多都是2年内.对于一些确诊的已有疾病,问法都是“是否有过”...

不论内地或者香港健康类的保险,做好健康告知非常重要。

对于普通人来说,很多时候我们体检异常的指标并不敏感,这些指标可能都出现的了健康告知的问卷上。

当你的经纪人跟你问体检报告及身体状况时,不要抗拒;要不是为了你保单的正常使用、避免往后的理赔纠纷;他可以选择只字不提。

对,没错;那些让你熬两年不可抗辩,无视你体况的经纪人代理人,必须避坑。

找一个靠谱的保险经纪人真的十分重要!

05

内地保险优势

内地重疾险优势

✔轻中症确诊即豁免往后保费,轻中症有额外赔付产品类别多,多次赔付多元,定期、终身、纯重疾,能够满足不同支付能力的客户。

✔理赔方便,支持线上理赔,有规定的理赔时效没有外汇管制。

✔健康告知条款相对香港更为宽松。

年金险、增额寿优势

✔保证收益高,预定利率3.5%,长期复利3%-3.5%。

✔收益确定、保证、写进合同投保、领取方便。

✔线上线下皆可投保,在线支付/银行卡划扣、APP/官微操作提领等没有外汇管制。

医疗险、意外险优势

✔医疗险种类多。

百万医疗险年轻人一年就100+

中端医疗险设免赔额一年就1k+

高端医疗险可以选择带门诊责任、涵盖既往症、涵盖孕产责任、带牙科体检等...涵盖不同责任不同价格。

可按需选择合适自己的医疗险。

✔理赔方便,中端医疗险直付都能够覆盖到公立医院的特需/国际部。

✔意外险种类多,就医方便,保障全,价格便宜。

06

内地保险劣势

保额不抗通胀

大部分重疾险、终身寿险没有分红,保额一成不变,无法抗通胀。比较大牌的保司费率会比较高。

小部分疾病定义严格

部分中症、重症理赔定义相对没那么宽松。个别轻中症疾病定义可能比港澳重疾还难达到理赔定义。

增额寿长线收益偏低

增额寿、年金险长线收益不是特别高,IRR在3.5%以下,万能险现行结算利率4%以上,但大部分在逐渐下调,保证利率在2.5%-3%。

虽然做不到香港的分红那么高,但是保证利率对于谨慎的小伙伴还是非常重要的。

不论香港或者内地的保险,没有绝对的好坏。根据实际情况,选择合适自己的产品才是最重要的。

不要害怕麻烦,在给自己和家人配置保险时,自己同步学习,才能够更好匹配到合适自己的保险产品。

记住,一个靠谱的保险经纪人,十分重要。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋