友邦和宏利的两款明星重疾产品到底哪家更强? 现在香港重疾市场各大保险公司的产品皆有自己的亮点。在今年友邦加裕智倍保做了升级以后,与宏利的活耀人生哪款更强?长城港险和大家一起分析一下吧。

活耀人生:以癌症三次赔付,外加心脏病和严重脑中风额外二次赔付,首十年额外赔付50%保额;面对这么大的优势,升级后的加裕智倍保2扛得住不?加裕智倍保2,癌症、心脏病、中风合计最高4次额外赔付,30岁以上首10年35%额外赔付,30岁以下50%额外赔付。具体细节如何,继续往下看吧。

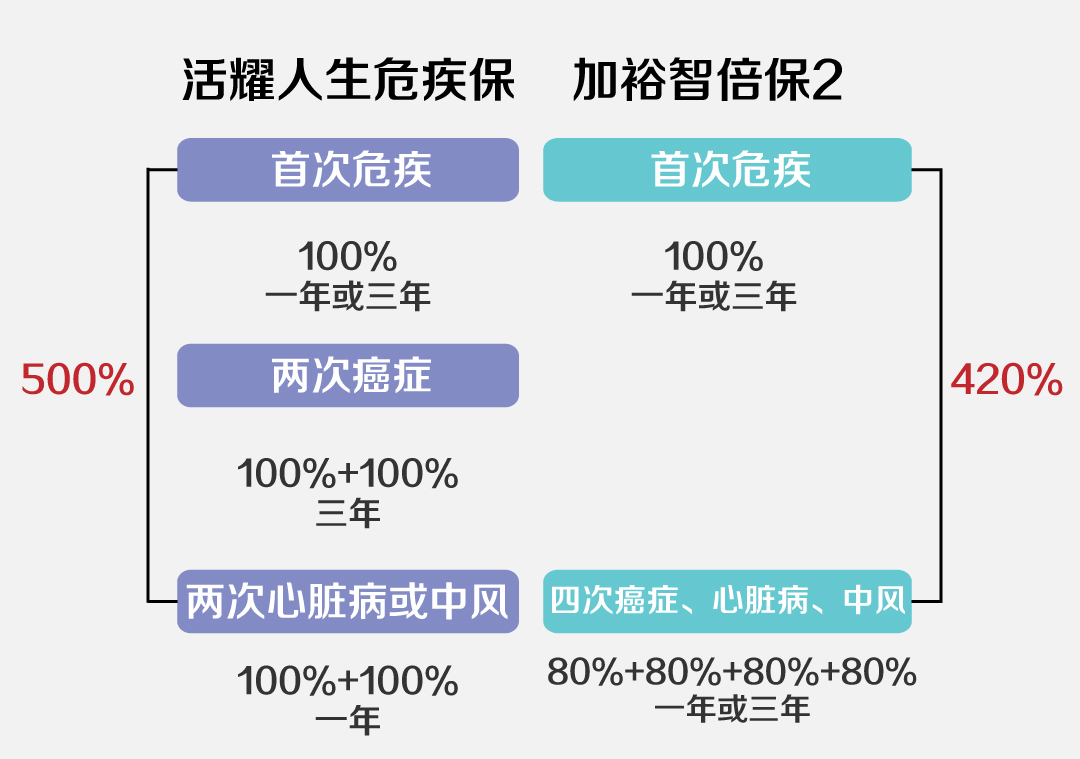

一、多重赔付的比较

癌症、心脏病、中风是危疾理赔中三大主要的常见疾病,共占危疾理赔总个案数目超过90%,癌症一项占比平均高达75%以上。且此三大疾病都容易复发。

癌症复发率:10%-50%不等

心脏病复发率:高达47%

中风复发率:25%-35%

癌症多重赔偿:

活耀人生:最高2次,每次间隔期3年,每次赔付100%,最高赔付200%。

加裕智倍保2:最高4次,每次间隔期1年/3年,每次赔付40%/80%;最高赔付320%。癌症间隔期只能选择其中一次为1年,同时赔付40%。

癌症的复发率、越来越发达的医疗技术,多重赔付的间隔期、与赔付次数都尤为重要,相较而言,加裕智倍保2的多重赔付更为人性化。

心脏病、中风多重赔偿:

活耀人生:最高2次,每次间隔期为1年,每次赔付100%,最高赔付200%

加裕智倍保2:最高4次,每次间隔期为1年,每次赔付80%,最高赔付420%。

加裕智倍保2的多次赔付是相通的,使多次赔付做到了最大化。 活耀人生的每次赔付都达100%,相同金额赔付率都会高20%。

二、保费对比

保费缴付期=18/20年,危疾保额=US$75,000美元

|

加裕智倍保2 |

活耀人生 |

|

|

男性 |

||

|

0岁 |

18,293 |

16,825 |

|

10岁 |

23,558 |

21,640 |

|

20岁 |

30,699 |

28,525 |

|

30岁 |

38,975 |

38,260 |

|

40岁 |

54,608 |

53,620 |

|

50岁 |

72,090 |

76,240 |

|

女性 |

||

|

0岁 |

18,860 |

16,570 |

|

10岁 |

24,165 |

21,595 |

|

20岁 |

31,334 |

28,570 |

|

30岁 |

42,849 |

38,875 |

|

40岁 |

55,823 |

54,640 |

|

50岁 |

71,105 |

74,890 |

在费率来说,40岁以前投保活耀人生,费率会更低。

三、前十年赠送比例比较

1、活耀人生不论投保年龄是多少,首10年都会提供50%的额外危疾保障。

2、加裕智倍保,30岁及以下赠送50%保额,31岁及以上赠送35%保额。

三、主要优势比较

宏利的优势:

1、活耀人生总赔付额高达500%,略高于加裕智倍保2。

3、首10年赔付比例为50%,不分年龄段,而友邦是分年龄段的(30岁)

4、在未来可以锁定分红2次

5、提供通胀加保权益和免费体检(香港本地居民可能更有意义)

友邦的优势:

1、父母及配偶的身故豁免;

2、儿童疾病保障种类较多,并且涵盖先天性疾病的保障;

3、预支赔偿的按比例保费豁免;

4、多次赔付的人性化使得保单更容易实现理赔

结论:总的来说,这两款重疾都非常不错,长城港险的建议是:

1、看中多次赔付的朋友,建议选择加裕智倍保2;

2、在意费率及赠送的保额,建议选择活耀人生。

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋