周一至周日 8:00-22:00

即可开始对话

相信很多小伙伴都不清楚的这个关键词的重要性。今天,我们就来系统完整的介绍关于偿付能力的这件事,说清楚它对于你的影响~偿付能力偿付能力是保险公司偿还债务的能力。按照香港特区政府保险业监理处的定义,“保險公司须将其资产多于负债的数额,维持在不少于条例规定的偿付准备金水平。

这项规定的目的是为投保人在面对保险公司在不可预知的情况下(例如,当其经营业绩或其资产与负债的价值出现不利波动时),出现资产不足以应对其负债的风险时,提供合理的保障。”

常与偿付能力结伴出行的另一个词叫做偿付能力充足率,它是公司可用资本总额与最低监管资本的比率。从下图这个公式可见,当保险公司的可用资本总额越大,它的偿付能力充足率就越高,公司的财务实力就越稳健。

偿付能力充足率的计算标准

1)根据香港法例第41章保险公司条例的规定,香港保险公司偿付能力充足率的计算方式如下:

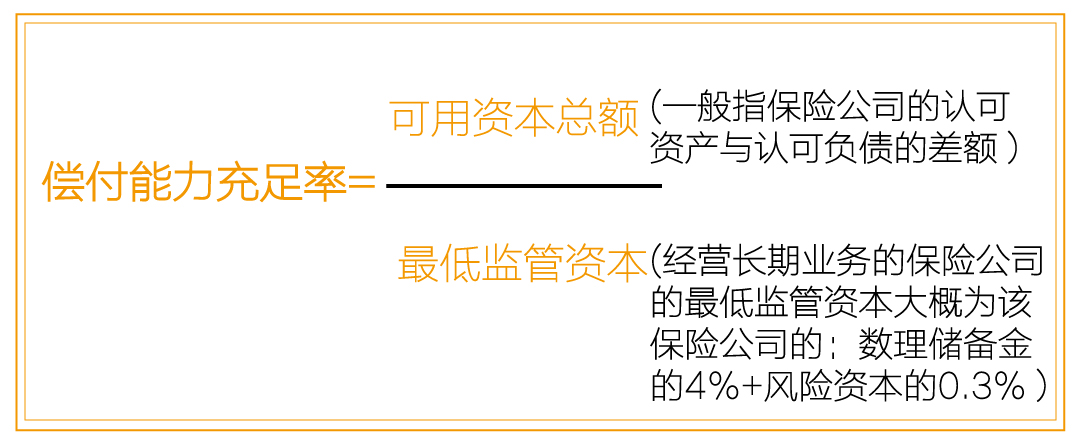

偿付能力充足率 = 保险公司的实际资本/最低监管资本

定义:

a)保险公司的实际资本: 公司的认可资产与认可负债的差额;

b)最低监管资本(即经营长期业务的保险公司的偿付准备金): 由下述较大者决定:200万港元;或按照1995年保险公司规例所厘定的数额(大概为数理储备金的4%及风险资本的0.3%)。这部分的定义具体可参见香港保险业监管局的网站(https://www.ia.org.hk/sc/index.html)。

c)数理储备金:指任何保险公司为偿还根据长期业务合约而产生或与长期业务合约相关而产生的负债(不包括已到期应偿还的负债及因回存安排而产生的负债)而提供的储备金。

d)风险资本:保险本身是对于风险的承担,且风险来自多个方面,包括资产的投资风险、承做保单的保险风险、实际利率和订价利率不同的利率风险、其他经营风险等等。而这些风险的金额经过一定数学模型运算后,称之为风险资本。

2)相比较于香港保险公司目前采用的相对简化的偿付能力充足率计算模型,欧盟保险公司所采用的Solvency II监管体系更为复杂与完备。该体系将风险模块化,包括非寿业务风险、寿险业务风险、健康业务风险、市场风险、和交易对手违约风险等。它不仅考虑每一模块的风险,同时设置不同模块之间风险的相关系数矩阵从而考虑风险的相关性,提出了一整套系统计算方式。

a)非寿险业务风险模块:保费和储备金风险、巨灾风险等;

b)寿险业务风险模块:死亡率变动风险、预期寿命延长风险、残伤率变动风险、成本风险、修订风险、失效风险、巨灾风险等;

c)健康险业务风险模块:成本风险、保费和储备金风险、巨灾风险等;

d)利率风险、股票价格风险、房地产价格风险、利差风险、货币风险、集中风险等;

e)交易对手违约风险。

所以,该体系对于偿付能力充足率的计算没有一个简单公式可以表达,而是由庞大复杂的系统计算得来。

香港三大保险公司最新的偿付能力充足率

现公布了按照「香港保险公司条例」标准计算后的偿付能力充足率。长城港险将香港最为热门的四家香港保险公司,最新公布的偿付能力充足率罗列在此。

a)保诚公司:偿付能力充足率501%

https://www.prudential.com.hk/scws/pages/tc/about/company-information/credit-ratings/

b)香港友邦公司:偿付能力充足率443%

http://www.aia.com/zh-hk/media-centre/press-releases/2018/aia-group-press-release-20180227.html

c)香港安盛保险公司:偿付能力充足率250%以上

https://www.axa.com.hk/zh/axa-general-insurance-hong-kong-assigned-aa-insurer-financial-strength-rating

d)加拿大宏利:偿付能力充足率230%

从数据中显出,目前最为热门的两家香港保险公司香港友邦和英国保诚的赔偿支付能力超过400%,安盛、宏利维持在200-250%以上(内地的保险公司一般只维持在150%的幅度,以平安举例:官网查询到最新的偿付能力充足率为154.16%)。为此,香港发展至今,我们也没有见证过香港保险公司有机会倒闭。若然万万一发生了,香港的保险市场只会比大陆更成熟,监管机制只会更严密。

香港保监处规定经营不善的保险公司会有再保公司或者其他规模大的保险公司收购继续经营,以确保客户的权益。所以客户最多只会因保险公司经营不善损失红利收益,但保障类投保保额肯定是100%得以保障的。例如,每出售一份寿险,香港保险监理处都会要求香港保险公司把该份保单 80%价值的资产维持在香港,以便更好地保障投保人的利益。

香港政府也正在设立香港人寿保险再保险基金,用以担保香港出售的每一份人寿保单。而且随著香港保险市场的日益庞大,香港监管机构将加大客户的保障力度,在不久将来还会成立客户保障法案,来确保在香港购买保险的所有客户得到全面保障。

香港保险公司金融信用评级机构的评级

香港的保险大多是外资的优质保险公司,公司的发展历史甚至高达200年,如果说有可能倒闭的,应该现在你不能看到的了。这些的保险公司累积了丰厚的资产,在全球投资能力上明显强于国内,我们投保可以享受到这些百年老保险公司稳定的分红。

目前,国际上公认的金融信用评级机构有标准普尔、穆迪和惠誉这三大公司。三大评级机构的服务较为相似,但在服务范围、信用等级设置及评级标准等方面各有侧重。标准普尔信用等级共分20级,最高等级AAA;穆迪和惠誉评级共分19级,最高等级分别为Aaa和AAA。上述三家评级机构的BBB-/Baa3以下信用等级被认为是不具投资性的。

简单了解了这些常识之后,我们就来看一下在中国内地和香港地区大家较为熟悉的一些金融机构(包括银行和保险公司)的信用评级情况,数据来源于各家金融机构官网的“投资者关系”信用评级披露和三大信用评级机构官网,自行参考和比较。

表1:中国内地几大银行长期信用评级结果

|

标准普尔 |

穆迪 |

惠誉 |

|

|

中国工商银行 |

A |

A1 |

A |

|

中国农业银行 |

A |

A1 |

A |

|

中国建设银行 |

A |

A1 |

A |

|

中国银行 |

A- |

A1 |

A |

|

招商银行 |

BBB+ |

Baa1 |

BBB |

|

中国光大银行 |

AA- |

Baa2 |

BBB |

|

中国中信银行 |

BBB+ |

A3 |

BBB |

表2:香港地区几大银行长期信用评级结

|

标准普尔 |

穆迪 |

惠誉 |

|

|

中国银行 (香港) |

A+ |

Aa3 |

A |

|

汇丰银行 |

AA- |

Aa2 |

AA- |

|

渣打银行 |

AA- |

Aa3 |

-- |

|

中国工商银行 (亚洲) |

-- |

A2 |

A |

|

中国建设银行 (亚洲) |

-- |

A2 |

A |

表3:中国內地几大人寿保险公司长期信用评级结果

|

标准普尔 |

穆迪 |

惠誉 |

|

|

中国人寿保险 |

AA- |

A1 |

A+ |

|

中国太平保险 |

BBB+ |

-- |

A |

|

平安保险 |

A- |

-- |

-- |

|

泰康人寿保险 |

-- |

A3 |

A |

表4:香港地区几大人寿保险公司长期信用评级结

|

标准普尔 |

穆迪 |

惠誉 |

|

|

香港英国保诚 |

AA |

Aa3 |

AA |

|

友邦香港 |

AA- |

Aa3 |

-- |

|

安盛香港 |

A+ |

Aa3 |

AA- |

|

宏利香港 |

AA- |

-- |

AA- |

通过简单的分析比较,我们可以看到,保险公司的信用评级相对于银行更高一些,香港金融机构的信用评级,无论是银行还是保险公司也均高于国内机构。

国际上对保险公司的评定

由20国集团(G20)设立的金融稳定委员会(FSB),全球金融规则制定者,公布了9家系统重要性保险公司(即大到不能倒保险公司)名单。

大而不倒(Too Big to Fail,缩写TBTF)是一个经济学上的概念,指当一些规模极大或在产业中具有关键性重要地位的企业濒临破产时,政府不能等闲视之,甚至要不惜投入公帑相救,以避免那些企业倒闭后所掀起的巨大连锁反应造成社会整体更严重的伤害,这种情况即称为“大到不能倒”。

“TooBig To Fail”(大到不能倒)是一个全球性的金融机构 FSB(Financial Stability Board),又称为"全球央行"。是在2008年全球爆发金融危机之后,为稳定全球经济于2009年4月初在伦敦G20峰会决议设立的一个全球性的金融监管体系。FSB负责对大到不能倒的金融机构进行评估和监测,指当一些规模极大或在产业中具有关键性重要地位的企业濒临破产时,政府不能等闲视之,甚至要不惜投入公帑相救,以避免那些企业倒闭后所掀起的巨大连锁反应造成社会整体更严重的伤害,这种情况即称为“大到不能倒”。 FSB就会每年发布一份大到不能倒的金融机构名单,在保险领域会选出九家保险集团,2015年11月,FSB发布了最新的名单如下:

9大不能倒闭的保险公司

1、英国保诚集团(PrudentialPLC)

2、安联保险(Allianz SE)

3、法国安盛保险(AXAGroup)

4、友邦保险集团(AIA)

5、保德信金融集团(PramericaFinancial)

6、美国国际集团(AIG)

7、大都会集团(MetLife)

8、英杰华集团(AVIVA)

9、意大利忠利保险(ASSICURAZIONIGENERALI)

最后,给大家一个提示:风险评级越高,偿付能力水平越高!

风险评级越高,偿付能力水平越高!

风险评级越高,偿付能力水平越高!

重要的事情说三遍!

买保险尽量要选择偿付能力充足,且风险综合评级高的保险公司,这样,我们所投保的保单才能为大家带来稳稳的幸福~

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋