来自卫生部的数据表明“人一生患重疾的几率高达72.18%,超过1/3的人会得癌症”,这个概率还是蛮高的。患上重疾不仅意味着在生理上会让你痛到怀疑人生;还意味着大把大把的银子要送给医院、动不动就是几十万治疗费起;以及一段时间内不会有收入来源……重疾在身体、精神还有经济上对人的打击都是非常大的。

重疾险和医疗险都属于健康险的范畴,在医保之外给大家提供更多的健康保障手头宽裕的童鞋能都买那是最好的,但是如果经济上比较紧张的话,应该优先买哪种险比较好呢?

今天港保万事通将用图画来说明重疾险和医疗险的不同之处希望能扫除您在选险时心中的疑惑。

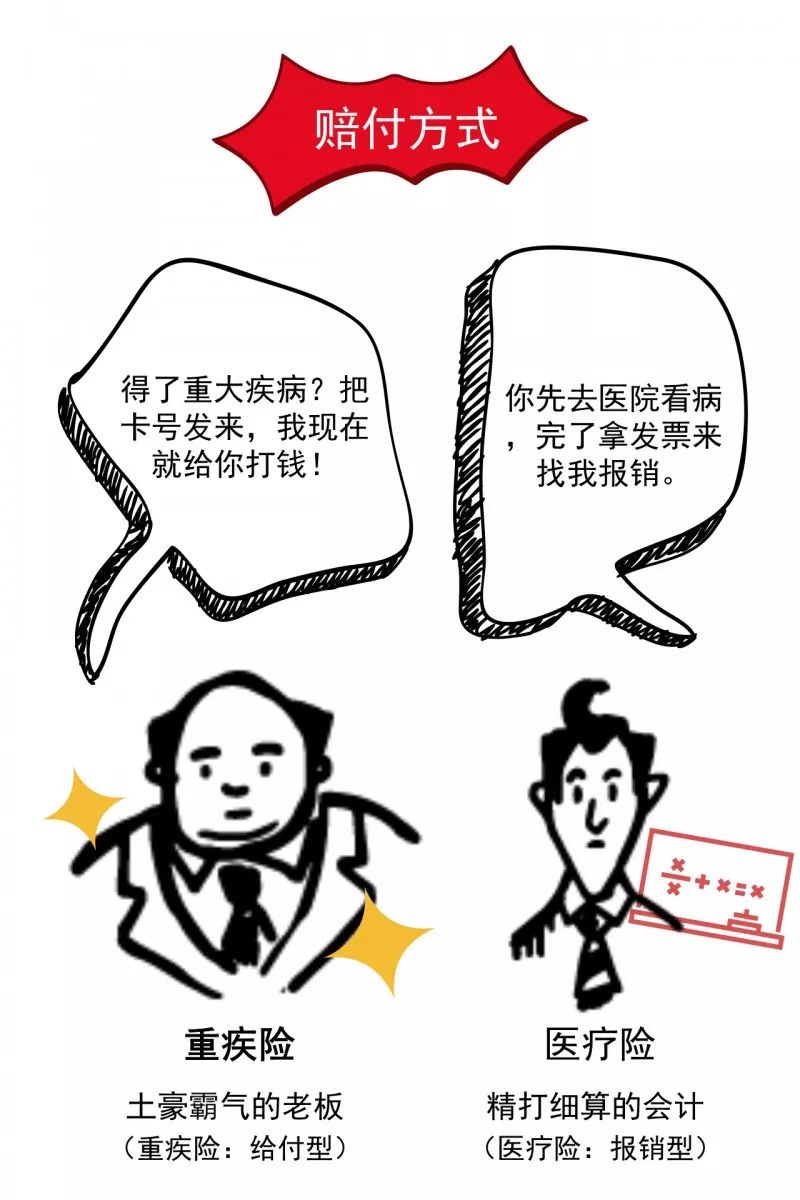

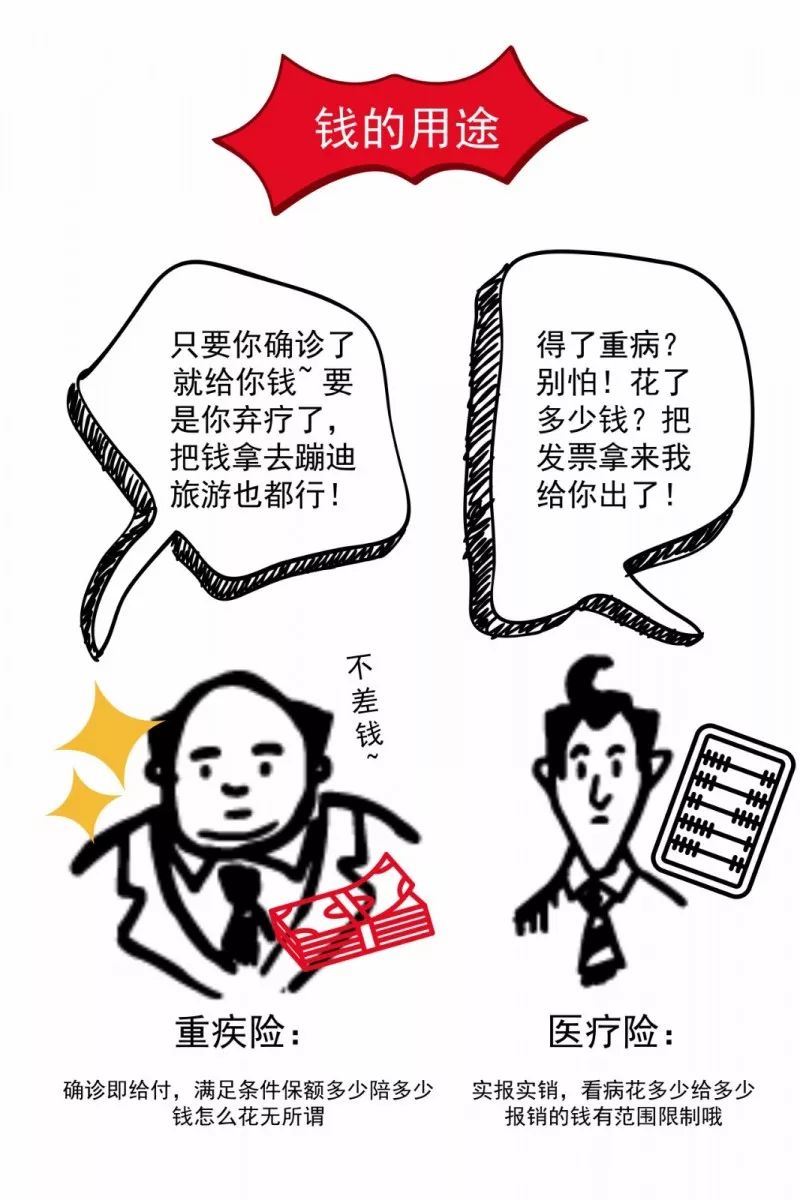

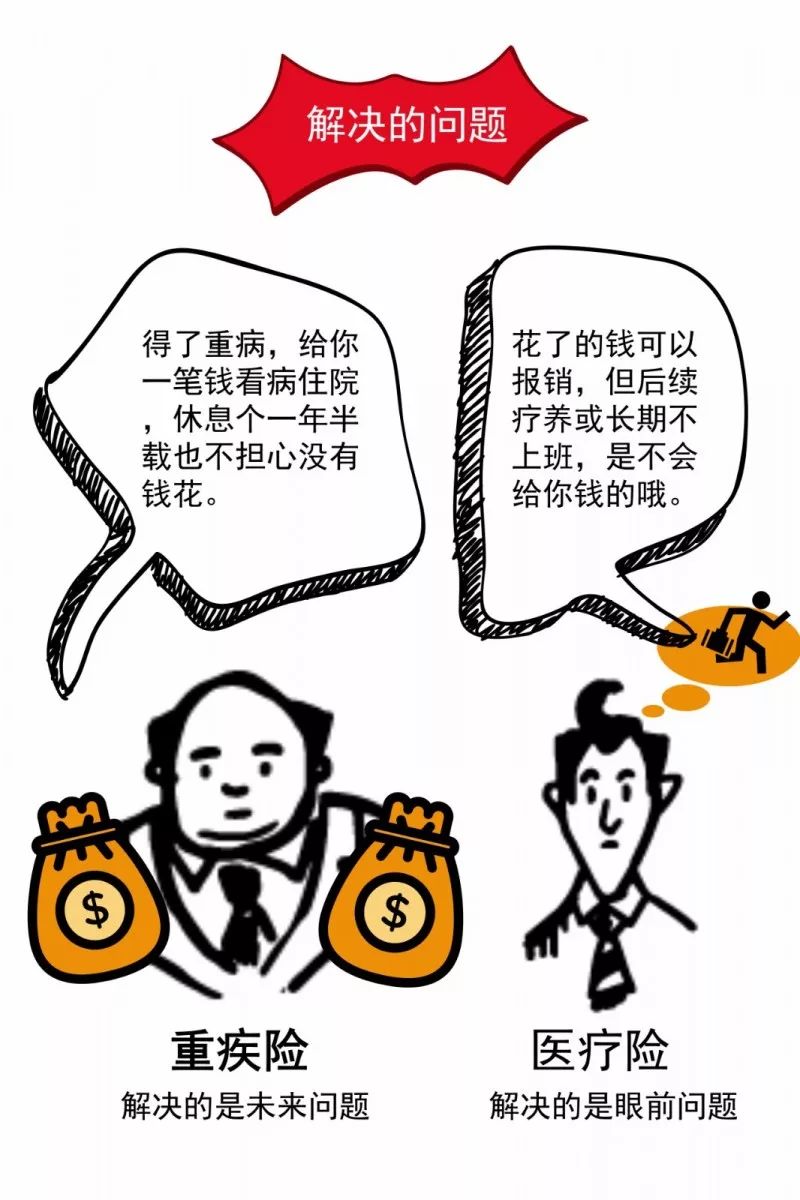

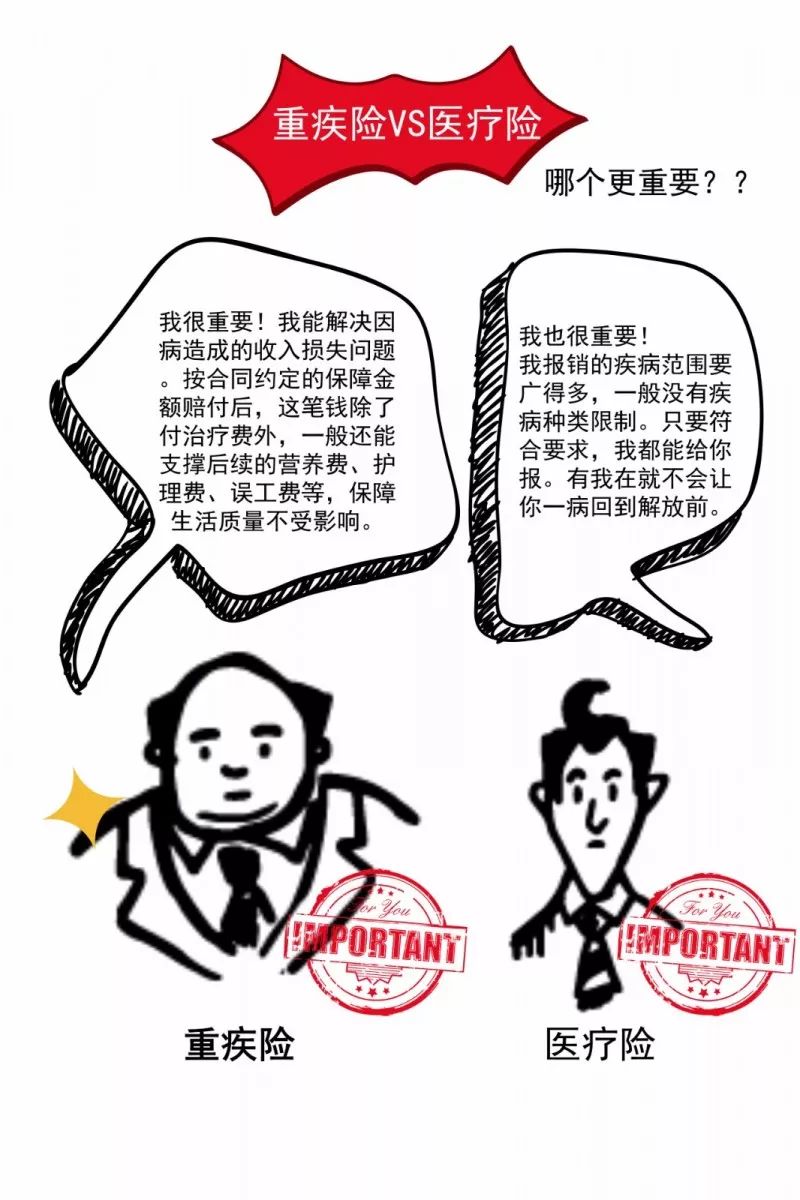

重疾险 VS 医疗险 大对决

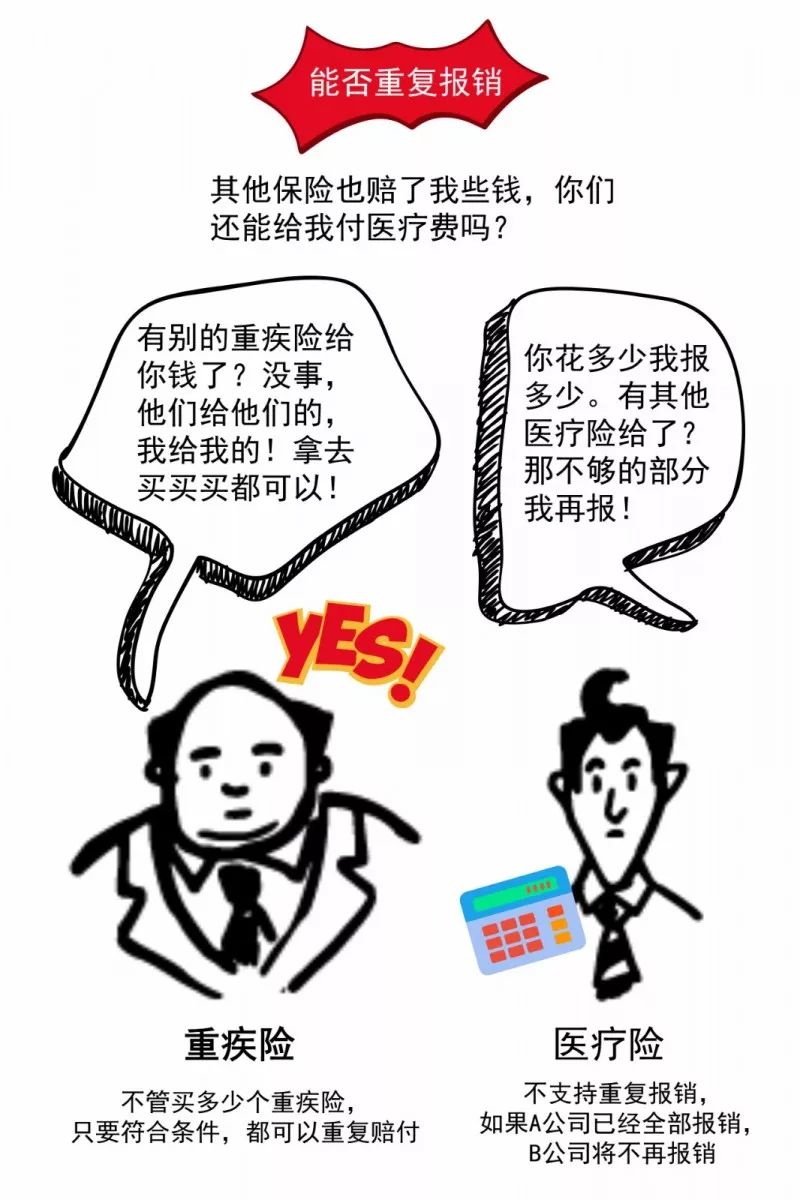

还有,港保万事通需提醒大家注意的是:医疗险属于保险责任的。可以凭发票等资料报销,但也会视免赔额而定。重疾险,没有达到合同约定赔付条件是不赔付的哦。

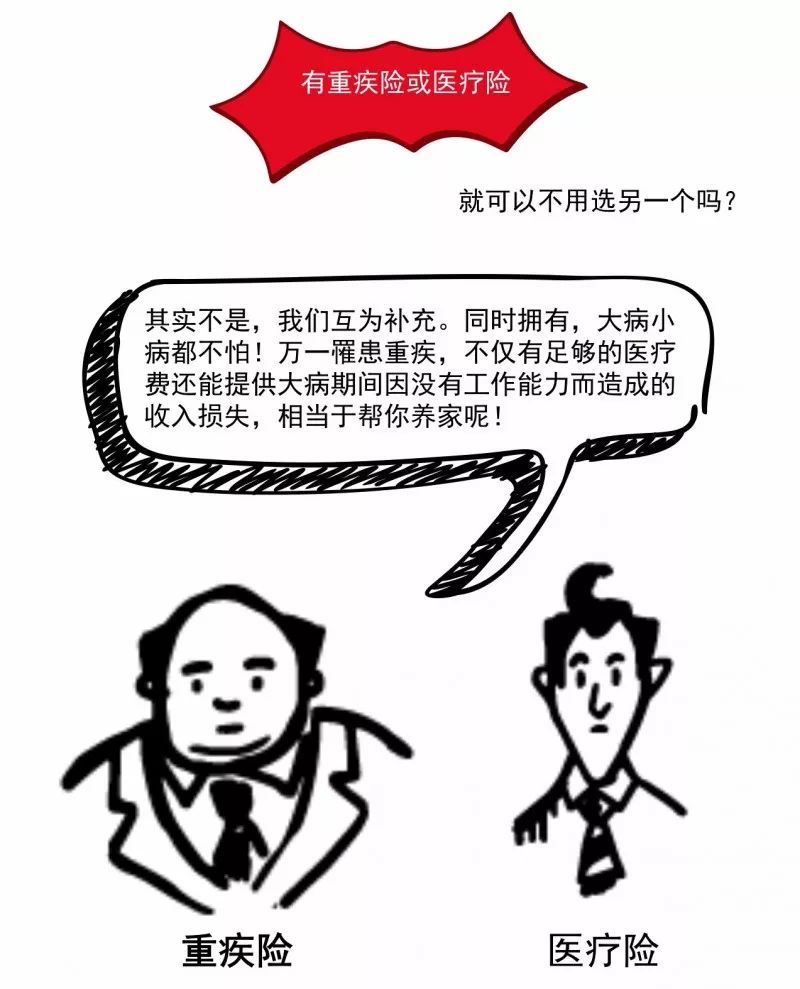

除开两者这样那样的差别,重疾险和医疗险有一共同点:即它们皆属于健康类保险产品,生大病后,就不能购买!要知道,50岁后患病风险高,很难购买到相应的保障产品所以说大家一定尽早买!

重疾险 VS 医疗险 购买顺序?

在经济条件允许的情况下,一般建议以重疾险为主,医疗险为补充。只有完善的保障才能让我们在面对疾病意外时,有强大的资本去战胜病魔不至于影响生活质量。甚至因病致贫!

香港友邦重疾险

(欲知详情,点击图片了解)

英国保诚重疾险

(欲知详情,点击图片了解)

「免付保费附加契约」 = Counter offer 有些保单会 取消免付保费附加契约 ,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西 ? 什么是免付保...

9 月 1 日起,中国 CRS 正式来袭! 金融账户涉税信息即将在澳大利亚、新西兰、中国大陆、中国香港、中国澳门等地之间进行第一次互换。 香港的保险公司...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于 医疗保险与重大疾病保险两者的区别 毫无所知,它们是一回事吗...

咨询电话: 400-688-6130

咨询微信: ccgxhk

公司地址: 深圳前海深港合作区前海一路1号A栋